图文 | 躺姐

如果不是我们在今年真的研究过科大讯飞,还以为这两周的重挫是因为他们暴雷了呢。

无论是从基本面,还是从业务发展的前景判断,科大讯飞的未来没有变差,而是更加稳健地朝着他们的既定目标前进:作为A股里唯一的人工智能国家队,加大通用人工智能认知大模型的研发投入,以自主可控的核心技术和产业链,抢抓这个由大模型带来的人工智能历史机遇。

先把这个目标明确,就更容易理解公司的战略选择。例如,1月9号科大讯飞发布公告,拟将控股子公司讯飞医疗分拆至香港联交所主板上市。在公司自己看来,拆分医疗业务有利于优化业务架构、拓宽融资渠道、促进多元发展,同时,也可以将更多资源倾向通用大模型研发和其他战略新兴方向。

一言以蔽之,这次拆分带来的结果就是聚焦。我们认为,这种战略上和战术上的聚焦,是对当下科大讯飞的巨大利好:一扫过去市场对科大讯飞的主要疑虑,并进一步明确了未来的发展方向。

无论是一级还是二级市场的评估体系,对于科技企业其核心技术的估值,最终会落到其产品的市场化应用情况上,即PMF(Product Market Fit)。不过,像科大讯飞这样的AI企业,则会在这种估值体系下吃一些亏,原因也很简单:

过于庞杂且关联度低的行业布局,会对公司的价值发现带来不利影响。

在大模型快速进步的今天,已经很难找到一个AI无法赋能的行业了,这意味着AI企业整体的增长空间非常巨大。而对于企业来说,要求就相对高一些了:既要落实到一个又一个完全不同的行业解决方案,又要在大模型及其产业链上,通过技术领先树立品牌形象。

同时满足这两个要求并不容易,而科大讯飞完成得已经相当不错了。

01 聚焦强于分散

科大讯飞过去的成功,关键在于AI技术与行业的紧密结合,带来了B端和C端的口碑市场双丰收。

2010年,公司正式发布了全球首个智能语音交互能力的移动互联网智能交互平台“讯飞语音云”(后升级为讯飞开放平台,2017年首批入选国家新一代人工智能开放创新平台名单) 以及建立国家科技部认定的“国家智能语音高新技术产业化基地”,完成智能语音技术底座的搭建。

自此科大讯飞正式开启了腾飞之路,也确立了沿用至今的“平台+赛道”的商业模式。

具体来看,一方面是作为行业AI信息化平台,将自己的感知智能技术与行业结合,积累了大量行业数据和know how,捕捉能够将AI与行业结合货币化的商机;另一方面,凭借这些行业积累,直接把AI能力打包成硬件产品出售,比如京东录音笔品类第一名的讯飞智能录音笔等等。

以目前营收占比最高的教育行业(31%)为例,2013年科大讯飞收购启明科技,与自身前期形成的教育资源实现互补之后,到了2015年已经达到ToG教育业务完成15个省级教育平台、20余个市级教育IT整体解决方案,2B智学网覆盖院校超4000家,成功地将自身的技术能力赋能行业,并带来公司业绩和市值的快速增长。

作为平台经济最重要的指标,科大讯飞的人均创收由2010年的37万元提升至 2022年的125万元,公司市值也由2010年底的88亿元提升至2022年底的1221亿元。可以说,科大讯飞的过去,完全把握住了感知智能时代带来的红利,让公司提升了一个巨大的台阶。

时至今日,科大讯飞已经成为横跨七个行业,开放平台超587项AI能力赋能千行百业、市值千亿的AI巨头。但这时,一个问题也随之而来:业务结构过于庞杂。

仔细观察这家公司的业务结构可以发现,其涉及教育、消费者、智慧城市、政法、医疗、汽车等诸多行业,且部分业务线中包含多项细分业务,在教育业务里,就包含智慧课堂、个性化学习手册等多项细分业务,就涉及到教、学、考、管方方面面。

由于行业本身特质,各业务线在AI属性强弱、商业模式等方面均存在较大差异,理论上采用的估值方法也不同。比如,To C的AI教育服务,其业务模式类似高天花板的SAAS业务,估值可能就更倾向于用高倍数的PS;智慧城市等To G业务,其业务模式更像是项目制,更倾向于用低倍数的PE估值。

但从现实情况看,市场对于科大讯飞的定价,只是看其核心业务,这就带来了一些问题,那就是目前尚在投入期的业务,因对整体业绩的贡献不大,且影响了资金在大模型领域的聚焦,对整个公司的市值影响较小。

以此次被拆分的医疗业务为例,虽然其在2022年的收入规模已经达到了4.9亿元,但在整个公司的营收中占比仅为2.5%;同时,医疗业务仍处于亏损扩大的前期阶段,当年净亏损为2.04亿元,亏损幅度同比扩大了155%。

而更为严重的一个问题在于,科大讯飞拥有一些战略意义重大的基座型业务,比如像星火大模型、超脑2030计划等等,这些业务虽然不会计入到收入中,但却是其他业务成功开展的必要基础,对于这部分业务的估值往往是被市场忽略的,其正面效果抵不上培育期业务亏损这样的负面数字。

于是,拆分像医疗这样的尚在培育期的业务,就成为了必选项。早在2021年,科大讯飞就发布了筹划分拆讯飞医疗上市的公告,只不过因为众所周知的一些外部因素,其拆分推迟到了今天。

而在本次分拆上市后,讯飞医疗将拥有独立融资平台并借此深耕主营业务,有利于增强讯飞医疗在医疗行业进行技术储备及市场开拓的能力,通过提升市场综合竞争力而提升公司未来整体盈利水平。

更重要的是,也是通过此次拆分,科大讯飞有了更多的资金和精力继续打造大模型,并复制自己过去的“平台+赛道”的成功发展模式。对于这家公司来说,能够将更多的资源聚焦到大模型上,让发育期的业务有着更独立的发展空间,就是真正的利好。

02 大模型才是重中之重

毫无疑问,整个AI行业已经进入到大模型为代表的认知智能时代。

相比于上个时代以视觉、语音为代表的感知智能,认知智能则需要在对数据进行结构化处理的基础之上,理解不同数据之间的逻辑和关系,并在理解的基础上进行输出。大模型的核心,就是一个知识无处不在的专家系统,深入到各行各业,既能创造新的增量需求,又能对存量赋能实现降本增效。

因此,这个从感知智能向认知智能的进化,就是大模型横空出世以来对AI行业的改变和重塑。在可预见的未来,大模型会成为整个互联网最大的流量入口,也会是云服务最大的市场,并且会诞生影响下个时代的全新操作系统。

不过,在目前的市场上有一个论调,就是认为大模型的研发投入过大,有那几个大厂来做就够了,其他企业只需要利用有限的几个大厂大模型做应用就可以。发表这种论调的初衷各有千秋,我们在这里不进行无端的猜测;但从大模型实际的应用场景上看,只有几个大厂去做大模型,远远不足以应付未来多元化的需求。

以美国为例,作为领先一步开发出自然语言大模型的国家,其大模型生态具备很强的多元性。大厂里有微软OpenAI研发的ChatGPT,有谷歌研发的Gemini等等;也有像Adept AI、Anthropic这些由科研人员创立的大模型创业公司;还有像Palantir这样的中小AI企业(2023年1月市值不过100多亿美元)研发的军事大模型,甚至被美国投行吹捧为“AI界梅西”。

大模型是一次不亚于移动互联网的洗牌机会,在上一个时代获得成功的企业未必会一直成功下去;大模型也是一个需要百花齐放的领域,一家企业的一种解决方案不可能有效地覆盖所有行业;最后,大模型同样需要考虑到“安全”因素,核心技术自主可控会是在实际应用中一个非常大的加分项,在个别应用场景里甚至是首选项。

面对这样的趋势,对于任何一家AI企业来说,拥有一个自己的大模型比什么都重要。也是因此,分析科大讯飞的基本面,首先就要明确的一点是:他们目前并不处于躺在功劳簿上收割业绩的阶段,需要有高额的研发投入支撑其大模型的开发。

数据来源:科大讯飞各季度财报,躺平指数整理

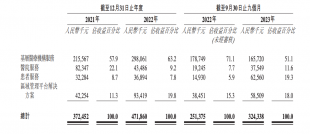

明确了这一点再来看业绩,就能明白这家公司现在的境况。2023年前三个季度,科大讯飞的营收分别是28.88亿、49.54亿和47.72亿元,除了一季度同比有所收窄之外,二季度和三季度与2022年同期相比分别增长了9.68%和2.89%,并相较2023年一季度有着大幅度提升。

可以说,自二季度开始,科大讯飞一改业绩下滑的不利局面,营收数字稳步提升,出走阶段性影响重新进入良性发展轨道。值得一提的是,在二三季度营收稳步上升的同时,对于大模型的投入也是在逐步加大的,一方面表明了公司对大模型开发的决心,另一方面也显示出科大讯飞本身的韧性。

研发开支方面,2023年前三季度科大讯飞的研发费用达到25亿元,同比增长7.2%,增速远超同期营收数字;前三季度,研发费用占比达到了20%,比去年同期提升了接近两个百分点。从另一方面看,增加的研发投入也侵蚀了部分科大讯飞的利润,但无论是从当下还是从长远看,对大模型的坚持都是值得的。

根据科大讯飞在数次机构投资者调研活动中的说法,自2023年初推出星火认知大模型后,已经经过了多次升级,其中,去年10月24日所发布的讯飞星火认知大模型V3.0,整体对标ChatGPT。正是这样的快速迭代,让讯飞星火成为最早覆盖安卓和iOS主流应用市场的国产大模型。

同时,国产大模型的上市,已经队对科大讯飞的AI智能硬件销售起到了显著的推动作用。根据2023年半年报,与大模型和相关算力有关的开放平台和智能硬件业务收入,分别同比增加了17.7%和18.5%,整个开放平台和消费者业务的营收占比已经接近31%,成为科大讯飞的核心业务中增速最快的那个。

更何况,在大模型领域,科大讯飞通过与华为昇腾等的合作,合力打造我国通用智能新底座,让国产大模型架构在自主创新的软硬件基础之上,通过国产化解决算力芯片的“卡脖子”问题,把“安全”这个大模型最重要的属性之一提升到了国内第一梯队的位置。其面向重点行业可私有化部署的自主可控行业大模型,已经与众多行业头部客户达成合作意向。

自此,我们可以得出结论:重点发展大模型对于公司业务的多元化及成长性是相当重要的;科大讯飞在拆分医疗之后,就有了更多的精力去打磨自己的大模型,让成长性释放得更加充分。

03 结语

能够兼顾效率和安全,成为科大讯飞在大模型上的一大特色。对于这家企业来说,大模型就是未来。

和很多有着类似遭遇的企业相比,科大讯飞似乎很少对外主动去说:他们是中国为数不多被美国两次施加制裁的AI企业。过去的几年时间里,既要应对来自包括美国等在内外部因素的极限施压,又要扩大投入抢抓人工智能的历史机遇期,这其实并不容易。

但正如我们之前所说,过去让科大讯飞成功的,就是“平台+行业”的紧密结合,在教育、医疗、智慧城市、企业数智化转型、办公等领域,实现了技术创新和产业应用的良性互动。这一套方法论对他们来说是非常熟悉的,也恰恰是在大模型如火如荼的今天,无论大小所有AI企业都必须要具备的基础素质。

随着生成式AI正在重塑各行各业,越来越大的商业价值正在被创造出来。因此,从长期来看,拆分旗下尚在培育期的业务逐步上市,资金的聚焦、业务的聚焦,带来的就是更大的价值发现,对于科大讯飞本身就是巨大的利好。

声明:本文仅用于学习和交流,不构成投资建议。

欢迎点赞、在看、转发,您的支持是我们更新的动力!

原文标题 : 拆分医疗板块,科大讯飞的AI之路仍在前进