作者:木清,编辑:小市妹

2023年12月22日,爱维艾夫(全称:爱维艾夫医院管理集团有限公司)递表港交所,想要成为继锦欣生殖(01951.HK)后,下一家港交所上市的辅助生殖企业。

只不过,目前私营医院在与公立医院的竞争中节节败退,爱维艾夫的营收天花板似乎也已出现,同时还曾因为价格欺诈等被监管处罚,这些都让此次冲刺结果充满了不确定性,然而,如果想要业务继续发展下去,爱维艾夫又不得不尽快把自己推到镁光灯之下。

【股权独大,缺第三代许可证】

爱维艾夫成立于2006年,是一家一站式辅助生殖技术(ART)及辅助服务提供商,目前旗下管理着四家医院,分别是广东省湛江久和医院、天津市天津爱维医院、广东省揭阳爱维艾夫医院、云南省昆明爱维艾夫医院,公司业务范围覆盖了中国15个省和。

根据弗若斯特沙利文报告,在2022年,爱维艾夫共进行了6706次IVF(注:即体外受精发育成胚胎,以达到受孕目的的过程)周期,在在中国民营辅助生殖技术服务提供商中排名第四,占中国同年总数的0.9%。

▲爱维艾夫市场地位情况,来源:招股说明书

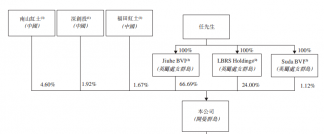

而开始深入了解爱维艾夫,首先让人挪不开眼的就是其股权独大的公司结构。爱维艾夫是一家妥妥的家族企业,其香港上市主体为爱维艾夫医院管理集团有限公司,而其境内运营主体为深圳爱维艾夫医院管理集团有限公司,从股权穿透可以看到,实控人任吉忠、张晓文夫妇俩合计持有上市主体91.81%的股权,而如果穿透到运营主体,那么任吉忠家族持有的股权近95%。

实控人占比过高的公司确实容易出现一言堂问题,让很多制度、流程都形同虚设。这对上市公司来讲会存在严重的隐患。完整的制度流程,是上市公司规范化经营的重要前提。

而除了一股独大问题外,另一个不容忽视的问题就是公司目前并没有第三代试管婴儿许可证。据悉,目前临床上,辅助生殖技术已经更新迭代到第三代。其中第一代为常规IVF技术,也是目前爱维艾夫主要使用的技术;第二代为ICSI技术,主要适用于男性不孕不育;而第三代的技术是PGT,要对胚胎进行染色体筛查或者进行胚胎移植前诊断。

▲三代技术情况,来源:招股说明书

由于第三代技术具有染色体筛查和移植前诊断,更能满足优生优育的社会价值观,所以更加受到患者的选择。缺少第三代许可证将对爱维艾夫的后续经营造成很大的不利影响,在增长的第三代辅助生殖蛋糕面前,爱维艾夫没有参与分享的资格。

目前获得第三代许可证的多为综合实力优秀的公立医院,私立医院在与公立医院的竞争中确有节节败退之象。

【颓势凸显,营收天花板已现】

招股说明书显示,2020-2023年6月底(简称:报告期),爱维艾夫的营业收入分别为3.69亿元、4.20亿元、4.07亿元和2.30亿元,同期,公司的净利润分别为0.46亿元、0.95亿元、0.65亿元和0.34亿元。可以看到2021年算是报告期内的营收和净利润天花板。

▲爱维艾夫近年来营收和净利润情况,来源:招股说明书

根据弗若斯特沙利文数据,国内患有不孕不育问题的夫妻数量其实是在不断升高的,从2018年的5540万人增长到2022年的5670万人,涨幅为2.35%。不过目前国内辅助生殖市场的整体渗透率并不高,截至2022年,渗透率仅9.2%,和欧美国家的超30%相差甚远。

在招股说明书中爱维艾夫也说到这个问题,主要是由于中西方文化差异,国内对辅助生殖的接受程度较低,以致于在不孕不育夫妻数不断增加的情况下,整体市场规模并没有多大的增长。在此背景下,爱维艾夫的权益回报率和资产回报率等盈利能力指标也在持续走低。

▲近年来爱维艾夫盈利能力比率情况,来源:招股说明书

与此同时,在辅助生殖领域,公立医院占据着绝对的地位和话语权,据了解,2022年在辅助生殖领域,公立医院占据了大约90%的市场份额,剩余上百家民营医院瓜分剩余的那点份额。

截至2023年6月底,爱维艾夫账上的现金及等价物仅有不到1.08亿元。爱维艾夫上市一方面能够来带资金,为公司运营和申请第三代许可证带来资金保障,另一方面,通过上市,打开知名度也能更好地助力自身展业。

可是,理想很丰满,现实很骨感。公司在合规上的漏洞也是一个不小的隐患。

【因价格欺诈被罚,存合规漏洞】

在上市审查过程中,对公司的合规性审查一直是一个重要的部分。合法合规经营,是公司长久经营的重要一环。

然而,爱维艾夫旗下的天津爱维医院(有限合伙)却两次因为价格欺诈、发布违法医疗广告和侵害消费者权益被天津市河东区市场监督管理局罚款。

▲天津爱维医院两次被处罚,来源:天眼查

而在招股说明书中,爱维艾夫自己也提到,如果在经营中,未能遵守医疗及广告的法律、规则及法规,可能使公司面临处罚或罚款,甚至可能吊销提供特定医疗服务的相关许可证乃至吊销该医疗机构的执业许可证。

患者选择医院,很重要的一个条件就是看医院的口碑如何,存在着这些欺负患者的负面新闻,对公司的形象损伤无需赘言。

最后,笔者也将爱维艾夫与另一家港股上市公司锦欣生殖做了一些对比。可以看到,在营收规模和增长上,爱维艾夫远逊于锦欣生殖。若按照锦欣生殖最新的0.694的市净率,以及爱维艾夫截至2023年6月底7.145亿元的净资产来计算,如果爱维艾夫上市成功,其合理市值可能不到5亿港币。

▲锦欣生殖与爱维艾夫对比情况,来源:公开信息整理

当下爱维艾夫急于上市,想要将自己推到镁光灯下,提升自己的知名度,不仅为了融资,更为了往后的业务拓展,只不过,综合来看笔者认为目前似乎并不是上市的好时机。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

原文标题 : 价格欺诈被罚,缺第三代许可证,股权独大的爱维艾夫上市会顺利吗?