文:权衡财经iqhcj研究员 李力

编:许辉

今年药企IPO的一大看点是,北大学霸李革放下的药明系第四个IPO诞生,随11月17日药明合联生物技术有限公司以发行价20.60港元/股登陆港交所,拿下今年以来港股最大医药IPO。伴随药明康德、药明生物、药明巨诺及药明合联上市,药明系上市公司市值已超4500亿元。这一切的背后,离不开豪华的基石投资人阵容InvescoAdvisers、瑞银环球资产管理、美国泛大西洋投资集团、红杉中国,卡塔尔投资局、诺和诺德基金会、清池资本等等。

10月20日提交了第一轮问询回复的澎立生物医药技术(上海)股份有限公司(简称:澎立生物)同样拥有豪华的投资机构,其拟冲科上市,保荐机构为海通证券。本次拟公开发行股票不超过12,493.62万股,不超过发行后总股本的25%。公司此次拟投入募集资金6.01亿元,用于金桥临床前研发服务产业基地项目、创新研发平台项目、张江临床前服务产业基地技术改造提升项目和补充流动资金(1亿元)。

澎立生物系美籍华人实控人拆境外架构转A股,收购子公司形成商誉4,239.39万元;下游研发支出增速放缓或萎缩,毛利率拉升超同行十四个点;研发占比下滑较快,主要原材料价格波动及人力成本上升;应收账款和存货高企,回款占比走低;生产经营场所均系租赁取得,大额理财近亿补流。

美籍华人实控人拆境外架构转A股,收购子公司形成商誉4,239.39万元

2008年1月18日,PLHK设立澎立有限,注册资本为400万美元,全部以可自由兑换的外币出资。设立时存在境外股权架构,由PLCI持股,PLCI持股结构中存在A系列优先股、A/B/C类普通股等类型股份;后于2017年底至2018年初变更为由PL Investments持股,变更后原PLCI的6名股东有4人不在PL Investments持股,PLCI成为澎立生物的子公司;PL Investments原系Thomas Neil Tillotson在开曼群岛设立的公司,THOMAS于2017年11月将其持有的部分股份转让给澎立生物实际控制人Jifeng Duan。

PLCI曾于2007年12月引入投资人PL Holdings并同时向创始人发行受限普通股;217年11月,投资人PL Holdings零对价退出PLCI。2022年2月9日,整体变更为股份有限公司。

截至招股说明书签署日,公司的控股股东为PL HK,实际控制人为Jifeng Duan。PL HK直接持有公司8,888.6495万股股份,占公司总股本的23.72%,系公司控股股东。Jifeng Duan直接持有PL Investments90.14%股份,系PL Investments的实际控制人,并通过PL Investments间接控制PL HK100%股份,进而间接控制公司23.72%股份。

自2019年1月至今,Jifeng Duan一直为公司的董事长、总经理及法定代表人,掌握着公司的经营管理权,负责公司的实际运营,美国国籍,拥有中国境内的外国人永久居留证。天津医科大学医学硕士、通过美国医师执业考试USMLE。现任公司董事长、总经理。

报告期内,澎立生物股权变动较大,共经历6次股权转让、9次增资、1次股份制改造及1次注册资本币种变更。截至招股说明书签署日,公司共有17名机构股东为私募基金股东,自然也少不了红杉资本和高瓴资本。

截至招股说明书签署日,公司共有4家控股子公司和2家孙公司。澎立生物于2021年9月收购上海吉辉,上海吉辉主要从事实验动物繁育及销售业务,其实验动物均系大、小鼠,主要类型可分为基础品系鼠、免疫缺陷小鼠模型和疾病小鼠模型等。其中,基础品系鼠主要包括近交系小鼠、近交系大鼠、远交群小鼠和远交群大鼠等。一部分向公司供应,一部分对外销售,2021年1-9月和2022年1-9月,公司向上海吉辉采购小鼠金额分别为59.61万元和120.44万元。

2022年1-9月上海吉辉的营业收入、利润总额和净利润与上年同期相比分别下滑32.25%、77.22%和72.98%,业绩下滑明显;公司参照收益法评估的市场价值以7,000万元收购上海吉辉并形成商誉4,239.39万元,2021年末和2022年9月末公司对商誉进行减值测试,认为不存在减值风险,截至2021年9月30日,公司已支付收购转让款5,350万元。

根据约定,公司受让上海吉辉100%股权后,上海吉辉全体原股东应成立一家100%持股的合伙企业或有限公司并以1,750万元认购公司股份,上海吉辉全体原股东已于2021年8月共同设立上海宴生,上海宴生于2021年9月增资入股澎立有限,增资价格与2021年10月外部投资者入股价格相差较大,上述交易构成一揽子交易。

下游研发支出增速放缓或萎缩,毛利率拉升超同行十四个点

澎立生物是一家专业提供生物医药临床前研究CRO服务的企业,为全球创新类生物医药企业、医疗器械企业提供符合国际标准的临床前研究CRO服务。CRO行业作为提供研发外包服务的行业,其需求高度依赖于下游医药或医疗器械行业的研发支出水平。

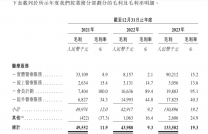

近年来,受益于下游行业创新研发火热、研发投入快速增长,生物医药CRO行业迎来巨大发展机遇。2020年-2023年1-6月,澎立生物营业收入分别为6780.55万元、1.11亿元、1.93亿元和1.799亿元;各期净利润分别为697.14万元、1435.26万元、3660.18万元和3974.02万元。其中华东区域占比较大,分别为 2,766.74万元、5,016.88万元、1.174亿元和1.044亿元,占比 42.33%%、46.39%、61.67%和59.23%,不断走高。

报告期内,公司收到多项政府补助,计入当期损益的政府补助金额分别为191.30万元、200.43万元、281.16万元和171.07万元,占当期利润总额的比例分别为26.62%、12.90%、6.62%和3.80%。

报告期内,澎立生物药物临床前CRO服务占主营业务收入超过70%。问询函显示,公司2022年和2023年1-6月,营业收入分别为2.564亿元和1.377亿元,2020年-2023年1-6月,公司主营业务收入同比增速分别为76.05%、32.22%、76.07%,收入增速较快主要系药物临床前CRO服务和医疗器械临床前CRO服务增长所致。

报告期内,公司境外主营业务收入金额分别为2,580.31万元、4,291.69万元、4,391.28万元和4,285.70万元,占各期主营业务收入的比重分别为39.47%、39.69%、23.07%和24.31%,公司境外业务主要以美元结算。

生物医药CRO行业属于全球性竞争行业,受益于国内新药研发需求爆发、监管政策改革、原材料低成本及工程师红利等机遇,全球CRO服务供给能力正逐步向中国市场转移,我国CRO行业市场规模快速增长。随着CRO行业不断扩容,临床前药效学研究CRO行业逐渐形成药明康德、康龙化成等综合性CRO公司,美迪西、睿智医药等临床前CRO公司,以及冠科生物、澎立生物等聚焦于临床前药效学研究细分领域的CRO公司共同参与、相互竞争的市场格局,行业存在竞争加剧的风险。相比欧美成熟市场,我国CRO行业发展成熟度尚存在一定差距。

报告期内,公司主营业务毛利率分别为44.49%、47.36%、52.08%和49.62%,整体呈现上升趋势。公司药物临床前CRO服务毛利率与同行业可比上市公司相关业务毛利率的对比,公司的毛利率起伏走高,从高于同行9个点拉长至14个点。

研发占比下滑较快,主要原材料价格波动及人力成本上升

报告 期内,公司研发费用总额分别为790.32万元、 870.74万元、1,509.99万元和1,391.99 万元,占营业收入的比重分别为11.66%、7.84%、7.83%和7.74%,下滑较快。报告期内,公司研发费用中占比最大的项目为职工薪酬,分别377.38万元、493.25万元、859.17万元和1,101.75万元,占研发费用整体比重为47.75%、56.65%、56.90%、79.15%,呈现上升趋势。

澎立生物的研发人员包括创新研发委员会委员、临床前CRO业务的中自主研发工时占比超过50%的人员和实验动物销售业务中的研发人员,其中创新研发委员会委员系澎立生物2019年初成立创新研发中心时从从不同业务领域组建的专家技术团队,部分专家报告期职能中包括参与公司海外商务拓展和客户维护。

而实验动物销售业务中的研发人员主要为主要负责实验动物新品系培育繁殖、质量控制和相关技术开发工作。报告期公司研发费用加计扣除分别为-88.48万元、97.87万元、174.69万元和168.92万元。

实验动物是临床前研究的基础资源和重要原材料,实验动物成本是临床前研究CRO服务企业的重要成本之一。近年来,我国实验用猴进出口业务不畅,再加上新药研发火热以及疫苗类药物的研发产生大量实验用猴资源需求,导致实验用猴资源持续供不应求,采购价格持续上涨。同时,临床前CRO行业属于技术和人才密集型行业,近年,随着生物医药行业海外技术人才纷纷归国以及本土青年技术人才的大量成长,形成了我国CRO行业的工程师红利,使得技术人才人力成本整体低于海外市场。

公司提供CRO服务的原材料主要包括实验动物及实验试剂与耗材,其中实验动物主要包括实验用猴、鼠、犬、猪等,试剂及耗材主要包括血清、细胞、器具等实验过程中使用的各类用品。报告期内,澎立生物主要原材料的重要供应商主要包括广西防城港常春生物技术开发有限公司、海南金港生物技术股份有限公司、肇庆创药生物科技有限公司、北京维通利华实验动物技术有限公司、上海甲干生物科技有限公司等。后者因年报难产,失联和公示企业信息隐瞒真实情况、弄虚作假连续两年被列入经营异常企业名录。

报告期内,公司实验用猴的采购金额分别为538.80万元、471.89万元、1,024.90万元和2,989.50万元,增长较快,主要因受国内实验用猴市场需求大幅增加,而进口受阻等因素的影响,实验用猴供需出现阶段性紧张,导致采购价格持续上涨。报告期内,公司实验用猴采购单价分别为1.55万元/只、2.30万元/只、5.51万元/只和13.78万元/只。

应收账款和存货高企,回款占比走低

报告期各期末,澎立生物应收账款净额分别为588.29万元、1,177.12万元、2,912.64万元和5,877.65万元,占当期营业收入的比例分别为8.68%、10.60%、15.09%和32.68%。报告期内,公司应收账款周转率为12.37、12.58、9.44和5.46(年化),2019年和2020年度,应收账款周转情况良好。截至2023年2月28日,公司报告期各期末的应收账款期后回款比例分别为96.81%、95.76%、90.90%和76.11%。

报告期各期末,澎立生物存货账面价值分别为1,075.70万元、1,554.81万元、2,455.66万元和5,175.18万元,占流动资产总额的比例分别为24.76%、13.08%、5.80%和8.82%,存货规模随业务规模扩大而逐年上升。公司存货主要由合同履约成本构成。随着公司经营规模不断增长,业务量不断扩大,期末未完工合同所对应的成本(即合同履约成本)提升,存货余额逐年增加,存货跌价风险提高。

报告期内,公司资产减值损失金额分别为-14.78万元、-47.36万元、-132.70万元和-375.62万元,呈上升趋势,主要系公司生产经营规模快速扩大,公司对部分执行周期长于预期的未完工项目按照成本和合同不含税收入的差额计提跌价准备,以及上海吉辉处置超适用周龄大小鼠产生的减值损失所致,其中2022年1-9月存货跌价损失金额增加较多,主要系于2022年1-9月,因上海地区居家办公的影响,上海吉辉处置了较多超适用周龄大小鼠,达到262.20万元。

生产经营场所均系租赁取得,大额理财近亿补流

截至招股说明书签署日,澎立生物主要生产经营场所均系租赁取得,存在租赁期出租方违约或合同到期后无法续租的风险。本次募投项目中,金桥临床前研发服务产业基地项目、创新研发平台项目、张江临床前服务产业基地技术改造提升项目合计将新增设备投资约2.71亿元。投资完成后,公司固定资产金额将显著增加,并将在后续年度新增较大金额的折旧费用。

金桥临床前研发服务产业基地项目建设拟投资2.786亿元,占该项目投资总规模的92.85%;其中设备及软件购置费1.493亿元,建筑工程费1.156亿元,安装工程费746.28万元,工程建设其它费用129.86万元,预备费499.01万元;铺底流动资金2,143.88万元,占比7.15%。

澎立生物交易性金融资产为银行金融机构结构性存款。报告期各期末,公司交易性金融资产账面价值分别为400.76万元、1,500.93万元、4,008.20万元和5,032.00万元,占流动资产比例分别为9.22%、12.63%、9.47%和8.57%。公司拟使用1亿元募集资金用于补充流动资金。

2020年10月20日,因上海吉辉未在规定时间内将所购买的易制爆危险化学品的品种、数量及流向报告公安机关备案,上海市公安局松江分局对上海吉辉做出罚款伍仟元的行政处罚。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。

原文标题 : 澎立生物商誉超四千万,研发占比下滑较快,毛利率超出十四个点