《港湾商业观察》黄懿

11月13日,江西一脉阳光集团股份有限公司(下称“一脉阳光”)在港交所提交上市申请,独家保荐人为中信证券。此前,一脉阳光于今年5月11日在港交所提交的上市申请材料已处于“失效”状态,本次为二度递表。

一脉阳光为医学影像专科医疗集团,在2023年上半年首次录入正净利润,2020年至2022年录得净亏损达5.18亿。

01

毛利率逐渐好转,对五大客户依赖程度增加

根据弗若斯特沙利文的资料,中国第三方医学影像中心于2022年在中国医学影像行业中的渗透率(第三方医学影像中心市场在中国医学影像服务市场所占比例)约为1.0%。根据弗若斯特沙利文的资料,按医学影像中心网点数目、设备数目、执业影像医生数目、日均检查量及患者支付的费用计,于2022年,一脉阳光在中国所有第三方医学影像中心运营商中排名第一,而按2022年影像中心产生的收入计,公司在中国所有第三方医学影像中心中排名第二。

招股书显示,2020年至2022年及2023年6月30日(报告期内),一脉阳光的收入依次为5.01亿、5.92亿、7.84亿、5.30亿;除税前净利润依次为-1.11亿、-3.63亿、93.5万、5514.7万;净利润依次为-1.21亿、-3.82亿、-1505.8万、4729.2万;经调整净利润依次为-3812.1万、-7082.1万、-545.4万、5928.0万。

由此可见,2020年至2022年,一脉阳光录得5.18亿净亏损。对此,一脉阳光称,主要由于COVID-19大流行的负面影响,对这三年业务运作及财务状况造成不利影响;其次,公司于2018年至2021年开设的所有旗舰型影像中心均处于发展的爬坡期;以及以股份为基础的付款开支、向投资者发行金融工具的利息开支以及有关的开支。今年上半年,一脉阳光的收入及毛利较2022年同期有大幅增长,主要由于品牌知名度、竞争力及连锁化发展总体上已达致规模经济效益;及随著COVID-19疫情自2023年年初起逐步消退,营运恢复到正常水平。

招股书显示,报告期内,一脉阳光的收入主要由影像中心服务、影像赋能解决方案、一脉云服务组成。其中,影像中心服务的收入占比依次为67.7%、74.7%、63.4%、64.0%;影像赋能解决方案的收入占比依次为30.0%、23.5%、34.4%、35.2%。

作为收入占比最高的一项业务,影像中心服务旗下运作着多家医学影像中心。自2020年至2022年,一脉阳光已投入运营的医学影像中心数目由69家提升至86家,复合年增长率为11.3%,并于截至2023年上半年进一步增至88家。影像中心服务的收入主要由旗舰型影像中心、区域共享型影像中心、专科医联体型影像中心、运营管理型影像中心组成,收入占比最高的是区域共享型影像中心,依次为42.2%、42.1%、34.4%、34.8%。

此外,一脉阳光披露了其他类型影像中心的具体情况。截至2023年上半年,一脉阳光已开设八间旗舰型影像中心、24间区域共享型影像中心、43间专科医联体型影像中心、13间运营管理型影像中心。其中五间、24间、43间及13间已实现首次收支平衡,零间、11间、25间及11间已实现现金投资回报。余下未达致首次收支平衡,或现金投资回报主要由于其仍未营运足够的时间,而就区域共享型影像中心及专科医联体型影像中心而言,其合作的医院伙伴表现欠佳。

报告期内,录得亏损的影像中心分别有15间、12间、19间、19间(毛损)。也就是说,今年以来,录得亏损的影像中心没有减少。

除了运营的医学影像中心数量在增长,一脉阳光的毛利率也在逐渐变好。报告期内,一脉阳光的毛利率依次为31.3%、29.6%、30.2%、35.6%;净利率依次为-24.0%、-64.5%、-1.9%、8.9%。

就具体业务而言,影像中心服务的毛利率依次为28.6%、33.5%、38.0%、49.1%。同时,其涵括的业务大多有不错的毛利率表现,除了旗舰型影像中心,其毛利率依次为-50.7%、-3.3%、-9.4%、22.7%,在今年上半年,首次实现毛利率正增长。

一脉阳光在招股书中具体解释了旗舰型影像中心在前三年产生毛损的原因,主要因为所有在2018年至2021年开业的旗舰型影像中心仍处于发展的爬坡期,而其他中心已经形成成熟的运营模式,具有稳定的利润;以及其他中心凭借与公立医疗机构的稳定合作,一般都能正常运营,故受COVID-19大流行的影响较小,而旗舰型影像中心在COVID-19大流行期间被要求关闭或暂停运营。

此外,从另外两项主营业务的毛利率的增长趋势来看,影像赋能解决方案的毛利率依次为35.0%、16.3%、14.3%、11.3%;一脉云服务的毛利率依次为61.0%、39.5%、53.9%、25.2%。也就是说,影像中心服务的毛利率稳定增长之余,影像赋能解决方案和一脉云服务的毛利率均逐年下滑。

除此之外,一脉阳光表现出对供应商的依赖程度较高。

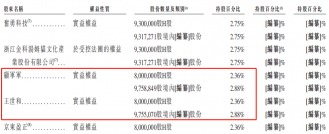

招股书显示,报告期内,一脉阳光的五大供应商分别占总采购额的46.6%、41.4%、48.7%、61.4%。其中,最大供应商分别总采购额的26.2%、17.3%、28.4%、27.8%。

与此同时,一脉阳光披露了与供应商之间存在关联交易的情况。截至最后实际可行日期,执行董事陈朝阳先生间接持有武汉融公社医疗器械有限公司(下称“武汉器械”)约40.6%股权,该公司为一脉阳光往绩记录期的五大供应商之一。一脉阳光称,武汉器械并无获公司任何客户指定为相关医疗设备的供应商。于往绩记录期,公司向武汉融公社医疗器械有限公司作出的采购有所增加,主要由于随著业务规模扩大,更需要与能够提供合适合作条款(如信贷政策)的采购单位合作。

02

应收账款持续大增,上半年1.5亿已逾期

虽然今年上半年一脉阳光的营收和净利润都有不错的表现,但是其依然存在着不少的借款总额,以及越来越高的应收账款。

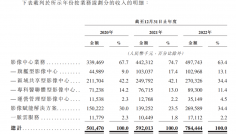

招股书显示,报告期内,一脉阳光的贸易应收款项及长期贸易应收款项依次为1.85亿、2.45亿、3.27亿、4.52亿。

截至2023年6月30日,一脉阳光的贸易应收款项及长期贸易应收款项为人民币4.52亿,其中1.50亿已逾期,占比33.1%。

截至2023年6月30日,一脉阳光已就贸易应收款项及长期贸易应收款项总额计提拨备2600万。公司一般通过考虑(包括但不限于)以下因素,客户的持续业务表现及财务状况、客户在近期的预期业务表现及财务状况、客户的持股背景及相关信贷支持以及支付相应贸易应收款项及长期贸易应收款项的计划、及与相关客户的谈判结果,来审查贸易应收款项及长期贸易应收款项的可收回性。必要时,一脉阳光可能会对预期信贷亏损作出相关拨备。截至2023年10月31日,一脉阳光截至2023年6月30日的贸易应收款项约41.4%已结算。

为此,一脉阳光的贸易应收账款周转天数也与日增长,报告期内,贸易应收账款周转天数依次为91天、125天、124天、126天。从2021年开始,其周转天数就处于较高水平。

同一时期,一脉阳光的借款总额依次为4.92亿、3.82亿、3.52亿、2.56亿。截至2023年6月30日,一脉阳光全部的借款均已悉数提取及并无未动用的银行或金融租赁公司的贷款融资。其中,长期银行借款依次为3356.6万、4531.1万、8007.3万、6460.0万;短期银行借款依次为7387.0万、4500.0万、4400.0万、3400.0万。

对于一脉阳光的应收账款情况,财经评论员张雪峰认为,“一脉阳光约41.4%已结算的情况看起来是比较合理的,因为公司在评估贸易应收款项及长期贸易应收款项的可收回性时,会考虑客户的持续业务表现、财务状况、预期业务表现及财务状况的变化等因素。如果公司认为一部分应收款项可能无法在预期时间内收回,那么就会进行相应的拨备,以应对可能的坏账损失。”

至于1.5亿已逾期的贸易应收款项,张雪峰指出,“其占比33.1%,这确实会对公司的现金流产生一定的影响。因为这部分款项无法按时收回,公司就需要在账面上保留这部分资金,这可能会影响公司的现金流。然而,如果公司能够通过谈判和协商,获得客户的还款计划或者新的信贷支持,那么这种影响可能会得到缓解。

03

多次受行政处罚,合规问题当高度重视

在合规合法层面,一脉阳光旗下有4家医学影像诊断中心曾受到行政处罚。

据天眼查及企业预警通显示,2023年7月5日,恩施市一脉阳光医学影像有限公司因“医疗质量管理、医疗技术管理制度不健全,落实不到位”,被恩施市卫生健康局处以2万元罚款。

2022年10月27日,福州一脉阳光医学影像诊断中心有限公司(下称“福州一脉”)因“未严格遵守医疗卫生法律、法规、规章和诊疗相关规范、常规”,被福州市卫生健康委员会处以1万元罚款。

此外,福州一脉还因“涉嫌未经审查发布医疗广告案”,被福州市市场监督管理局处以1800元罚款。

2021年6月3日,北京一脉阳光医学影像诊断中心有限公司因“未定期通报事故隐患排查治理情况,违反了《北京市生产安全事故隐患排查治理办法》第十一条的规定”,被北京市朝阳区应急管理局处以5000元罚款。

2020年2月21日,长春市市场监督管理局南关分局执法人员在日常监督检查过程中发现长春一脉阳光医学影像诊断中心有限公司的电梯紧急报警装置不能有效使用,执法人员下达了责令改正通知书(长南市监责改字【2020】0603号),责令当事人立即停止使用电梯,修复电梯紧急报警装置后方可使用,于2020年2月23日前完成电梯安全隐患整改,当事人没有在规定的期限内完成整改消除电梯安全隐患继续使用电梯 ,对其处于8000元罚款。(港湾财经出品)????

原文标题 : 一脉阳光业绩向好另面:应收账款大增上半年1.5亿逾期,还屡屡被罚