《金证研》南方资本中心-财报解读 不渝/作者 书眠/风控

近年来,癌症患病人数逐步上升。数据显示,以收入计算,国内肿瘤医疗服务市场的市场规模从2016年的2,656亿元增长至2022年的4,951亿元,复合年增长率为10.9%。

在此背景下,美中嘉和医学技术发展集团股份有限公司(以下简称“美中嘉和”)拟冲击港交所。观其身后,美中嘉和不仅面临营收增速放缓、连年亏损的窘境,其毛利率也逐年下滑且为负数。而令人唏嘘的是,报告期内,美中嘉和的客户留存率走“下坡路”。且截至最后实际可行日,美中嘉和身后存在两宗医疗纠纷。

一、营收增速放缓,三年一期累计亏损超20亿元

作为一家肿瘤医疗解决方案平台,美中嘉和以先进肿瘤诊疗技术的研究及应用为特色,也是一家拥有多间质子治疗舱的民营医疗机构。

据美中嘉和最后实际可行日期为2023年9月11日的招股书(以下简称“招股书”),美中嘉和通过自营医疗机构为癌症患者服务及通过网络业务赋能第三方医疗机构。

其中,美中嘉和在国内主要的经营主体有上海泰和诚肿瘤医院有限公司(以下简称“上海泰和”)、广州泰和肿瘤医院有限公司(以下简称“广州泰和”)、深圳傲华医疗科技发展有限公司(以下简称“深圳傲华”)、上海美中嘉和肿瘤门诊部有限责任公司(“上海美中嘉和”)、北京和信康科技有限公司(以下简称“北京和信康”)等。

其中,上海泰和、广州泰和、上海美中嘉和的主营业务是医疗诊治与服务,深圳傲华的主营业务是租赁医用设备及提供管理服务,北京和信康则是提供技术推广应用服务。

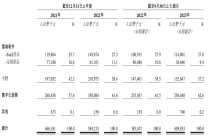

招股书显示,2020-2022年及2023年1-6月,美中嘉和的营业收入分别为1.66亿元、4.71亿元、4.72亿元、2.85亿元,2021年及2022年分别同比增长182.89%、0.35%。

可以看出,2022,美中嘉和的营收增速放缓。

而另一方面,美中嘉和仍未实现扭亏为盈。

据招股书,2020-2022年及2023年1-6月,美中嘉和净利润分别是-5.91亿元、-8.31亿元、-6.37亿元、-2.14亿元,三年一期累计亏损达22.74亿元。

对此,美中嘉和也坦称,基于过往已产生的亏损净额、经营活动所用现金净额、流动负债净额及亏损总额,其可能无法实现或维持盈利能力。

二、行业前五参与者市场份额为6.5%,美中嘉和市占率不足1%

从收入构成方面看,美中嘉和的收入主要来源于医院业务和网络业务。

据招股书,美中嘉和业务模式主要分为医院业务和网络业务。

医院业务主要通过七家线下医疗机构开展,向癌症患者提供贯穿治疗全过程(包括筛查、诊断、治疗及治疗后健康管理)的肿瘤医疗服务;其网络业务则主要通过肿瘤相关整合解决方案(即云系统解决方案(CSS)),赋能广泛的企业客户网络(主要包括医院及其他企业客户(如医疗服务公司),尤其是位于其自有设施无法覆盖的低线城市的客户),全面覆盖云平台网络业务的各个方面。

截至最后实际可行日期为2023年9月11日,美中嘉和在广州、上海及大同拥有七家运营中的自营医疗机构,包括两家肿瘤医院、三家门诊部(或诊所)、一家影像诊断中心及一家互联网医院。此外,美中嘉和在上海还拥有另外一家在建自营肿瘤医院。

具体来看,2020-2022年及2023年1-6月,美中嘉和的医院业务收入合计分别为8,351.4万元、16,117.5万元、21,839.2万元、15,925.7万元,占总收入的比例分别为50.2%、34.3%、46.3%、55.8%;网络业务的收入分别为8,280.7万元、30,933万元、25,377.8万元、12,592.2万元,占总收入的比例分别为49.8%、65.7%、53.7%、44.2%。

而另一方面,美中嘉和的市占率不足1%。

可见,报告期内,招股书显示,从行业上看,国内民营肿瘤医疗机构行业高度分散,2022年前五大参与者(按收入计)所占市场份额合共仅为6.5%。按收入计,美中嘉和是国内第五大民营肿瘤医疗服务提供商,市场份额为0.5%。

三、毛利率逐年下滑,经营性净现金流告负

除此之外,报告期内,美中嘉和的毛利率同样值得关注。

据招股书,2020-2022年及2023年1-6月,美中嘉和的毛利率分别为4.4%、-10%、-30.2%、-12.3%。

其中,同期,美中嘉和医院业务的毛利率分别为-47.5%、-71.4%、-79%、27.5%;网络业务的毛利率分别为56.7%、21.9%、11.8%、6.9%。

可以看出,2021-2022年,美中嘉和的医疗业务毛利率告负,进而其综合毛利率也难以避免为负数的“窘境”。

而美中嘉和表示,网络业务的毛利率因医疗解决方案的毛利率下降而下降,主要与其长期战略为通过向客户供应医用设备来获取新企业客户(包括合作医院),通过提供全面的支持服务,协助医院实现医疗技术及运营管理的全面发展。因此,美中嘉和有策略地以毛利率相对较低的水平推广医疗解决方案以获取新客户。

毛利率走低甚至告负的另一面,截至2022年末,美中嘉和的经营性现金流告负。

据招股书,2020-2022年及2023年1-6月,美中嘉和经营获得产生的现金流量净额分别为5,063.8万元、15,123.4万元、-9,363.7万元、13,076.7万元。

可见,除了毛利率持续下滑外,美中嘉和或还面临着“失血”的窘境。

四、客户留存率“滑坡”,两宗医疗纠纷处于法律诉讼初步阶段

不仅可持续盈利能力存疑,美中嘉和的客户留存率下滑。

招股书显示,美中嘉和为了进一步增加企业客户的肿瘤医疗能力,已将在线和线下的医疗资源整合至云平台美中嘉和的增长取决于其扩大企业客户网络的能力。

2020-2022年及2023年1-6月,美中嘉和的客户留存率分别为75%、62.1%、45.5%、26.2%。

对此,美中嘉和表示,其战略上专注为网络业务新获取的客户扩张医疗解决方案及管理及技术支持服务,且考虑到经营租赁客户因其多年来的全面支持已实现其提高医疗及营运能力的目标,于届满后美中嘉和并未与经营租赁客户续签若干协议。

值得注意的是,截至最后实际可行日,美中嘉和发生两宗医疗纠纷。

据招股书,其中一宗医疗纠纷涉及经诊断患有食管癌多发转移并收治于上海美中嘉和的一名患者。经过放疗和化疗治疗后,患者因癌症转移死亡。患者家属指称死亡原因为上海美中嘉和医生的过错,并于2020年5月于上海市黄浦区法院对上海美中嘉和提起诉讼。美中嘉和于2022年1月收到经修订诉状。截至最后实际可行日期2023年9月11日,经修订诉状处于法律诉讼初步阶段,尚未提交法院审理。

另一宗纠纷涉及一名之前被诊断患有乳腺癌的患者,该患者于2022年5月收治于广州泰和进行乳房重建手术。2023年7月,该患者向广州市黄埔区法院提出针对广州泰和的申诉,申索医疗损害赔偿。截至最后实际可行日期2023年9月11日的,该诉状处于法律诉讼初步阶段,且尚未获安排审理。

对于此类医疗纠纷,美中嘉和表示,根据原告于诉状中索赔的金额及该等医疗纠纷的最新进展,预计有关未解决的两宗医疗纠纷的最高承担风险总额将分别不会超过50万元及10万元。

然而,美中嘉和在招股书的风险因素部分指出,任何类似性质的医疗纠纷、医疗事件和法律诉讼,无论其是非曲直如何,均有可能会产生高额法律费用、分散医疗专业人员和管理层资源以及损害其声誉,进而可能对其业务、经营业绩和财务状况产生重大不利影响。

原文标题 : 美中嘉和:增收不增利市占率不足1% 客户留存率“滑坡”