《投资者网》蔡俊

资本市场不平静的三季度,医疗反腐风暴来袭,随后伴随减肥药的出圈和创新药的突破,行业板块迎来一波反弹。

在消费主义时代,变瘦和变美似乎成了一种硬通货。当进口减肥药在国内大卖之际,国产相关厂商也争相进入该赛道,不少上市公司的股价由此实现上涨,但也有部分企业被监管层质疑“跟风”。

变美的话题上,继胶原蛋白、玻尿酸后,再生类产品被认为有望成为下个宠儿。进口与国产的对决,各家企业通过研发、收购,不断带来新的医美产品。

创新药方面,一夜之间不少国产厂商实现了对外授权和出海。曾经因研发水平受限,导致看似遥不可及的目标,如今也正被逐渐实现。

骨感的国产减肥药

减肥药的火,越烧越旺。

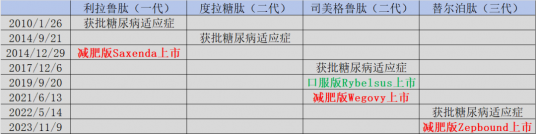

全球范围内,掀起这轮减肥药热潮的厂商有美国礼来和丹麦诺和诺德。他们聚焦GLP-1靶点(治疗2型糖尿病和肥胖症最有效的靶点之一),研发出利拉鲁肽、司美格鲁肽等药品。此前,奥利司他、西布曲明等药品也有减肥和减重功能,但因安全性问题,并未在市场大热。

真正带飞减肥药的,还是世界首富马斯克在公开场合谈及自己服用司美格鲁肽后,30天暴瘦18斤的推文。此后,减肥药在全球一飞冲天。今年前三季度,诺和诺德的收入同比上涨38%,超越LV成为市值最高的欧洲企业。今年上半年,该企业的司美格鲁肽实现销售额90.51亿美元。

甚至在中国市场上,小红书平台曾出现大量求购司美格鲁肽的笔记。截至目前,该药品在国内上市的适应症为糖尿病,减重适应症已提交申请。礼来方面,一直在打造抗衡司美格鲁肽的药品替尔泊肽,目前已在海外销售,今年上半年销售额15.48亿美元,国内上市也在申请流程中。

那边进口药赚得盆满钵满,这边资本市场也感受到了热潮。今年三季度,多家上市公司因减肥药概念实现股价连续上涨。但要论含金量,国内企业的差距其实“很骨感”。

到目前为止,仍未有上市司美格鲁肽产品的国产厂商。研发进度处于临床三期的,有丽珠集团、联邦制药、华东医药参股的九源基因等。究其原因,技术是绕不过去的槛。

按照专利期限,司美格鲁肽的相关专利截止日在2026年。换言之,国内厂商最快上市同类药品也要在3年后,但现实也并非没有转机。

早前,华东医药旗下企业就诺和诺德拥有的GLP-1相关专利,向国家知识产权局提出无效宣告请求,并获得认同。之后,诺和诺德向北京知识产权法院提起上诉,到目前为止,相关判决还在等待最终的落锤。

若相关专利仍被判无效,国产司美格鲁肽就有机会更早上市。然而产品未动,股价先行,资本市场对减肥药概念股率先发起一波热炒。今年10月以来,百花医药、博瑞医药、众生药业、诺泰生物、常山药业等股价迅速拉升。

以常山药业为例,其研发的艾本那肽与司美格鲁肽为同一靶点,今年9月公告完成临床三期实验,适应症为治疗2型糖尿病。还有博瑞医药,因高管在电话会议上发布个人试用在研产品BGM0504注射液相关情况,被采取警示函;该药品用于减重尚处于临床试验阶段,有效性尚不明确,但“关于药效的相关言论具有误导性”。

此外,市场也关注信达生物的玛仕度肽。该药品与司美格鲁肽为同一靶点,10月底公开了临床二期的实验数据,显示减重疗效显著并展现多项代谢获益。

谁是“医美宠儿”

众人说医美水深,但轻医美正在年轻群体中逐渐兴起。与强调整形的传统医美不同,轻医美特指注射填充类,在监管上属于三类注射剂。

截至今年9月,国内的三类注射剂批文共68张,玻尿酸、胶原蛋白、再生等类别分别为58张、7张、3张。上市公司中,华熙生物有7张玻尿酸,爱美客的玻尿酸和再生合计6张。

从技术发展看,胶原蛋白的起源最早,但随后因玻尿酸的兴起逐渐式微。近些年,再生类产品崛起,大有追赶玻尿酸的态势。

从整体格局看,玻尿酸终端产品仍由进口品牌主导。东方证券在研报中统计,国内市场份额前三的厂商分别为韩国LG、美国Allergan、韩国Humedix,合计市占率57.1%,国产品牌前三的是爱美客、华熙生物、昊海生科。

今年前三季度,华熙生物、爱美客、昊海生科的营业收入分别为42.21亿元、21.7亿元、19.82亿元。今年上半年,华熙生物的皮肤类医疗产品销售额3.26亿元,包括润致单相、润致双相等玻尿酸系列;爱美客的溶液类(含玻尿酸)注射产品销售额8.7亿元;昊海生科的销售额玻尿酸2.56亿元,覆盖一到三代玻尿酸,第四代产品处于注册申报阶段。

如果玻尿酸讲的是进口替代、国产三剑客的故事,那么再生类就是业绩飙涨。

这里面,俗称“少女针”可消除皱纹提升皮肤紧致,持续时间较长,被视为医美单品。截至目前,国内上市包括华东医药的Ellansé伊妍仕、爱美客的濡白天使、圣博玛的艾维岚。浙商证券曾统计,三只产品的全疗程都是三到四针,爱美客的单价为1.28万元/支,华东医药和圣博玛均为1.88万元/支。

今年前三季度,华东医药的少女针已签约合作医院超600家,培训认证医生超1100人,运营该产品的子公司实现收入8.24亿元,同比增长88.79%。今年上半年,爱美客的凝胶类(含少女针)注射产品收入5.66亿元,同比增长139%。

此外,在轻医美和整形手术之间,还有激光、射频等针对皮肤修复的器械。这方面,昊海生科通过收购以色列企业切入赛道,并已初具规模,今年上半年射频及激光设备的销售额1.54亿元,同比增长6.92%。

巧合的是,华东医药也通过收购海外企业切入射频赛道。今年6月,该企业的双极射频抗衰设备Reaction芮艾瑅在国内上市,该产品同样来自以色列,可控制射频能量刺激纤维细胞,最后产生胶原蛋白。

两个关键词

虽遭医疗反腐影响,但国内创新药的争论仍话题十足。

话题的关键词有两个,一个是“对外授权”,一个是“出海”。对外授权有悲有喜,赛道皆与ADC(抗体偶联药物)有关。

今年10月,科伦药业公告称,子公司科伦博泰收到默沙东的通知,后者决定终止科伦博泰向其授予的开发、制造和商业化一项临床前ADC资产的独家许可;不行使科伦博泰向其授予的独家选择权以获得另一项临床前ADC资产的独家许可。

2022年,默沙东与科伦博泰签订协议,后者完成3笔ADC药物的权益出售,首付款及里程碑付款合计最高可达118亿美元。ADC药物作为新的火热赛道,国产上市的厂商仅有荣昌生物,因此当时双方的交易,被视为科伦博泰研发实力的体现。

不过,默沙东最终另选厂商。科伦药业发出公告前,默沙东宣布与日本第一三共株式会社合作,以最高220亿美元获取后者3个ADC药物的全球(除日本)权益。

这边是国产厂商遭遇挫折,那边却有同赛道的药物对外授权。

今年10月,翰森制药公告称,全资子公司与葛兰素史克(GSK)签订许可协议,授予后者一款ADC药物的全球独占许可(不含中国大陆、香港、澳门及台湾地区),首付款和里程碑付款达15.7亿美元。

同时,创新药“一哥”恒瑞医药的ADC药物也结出部分果实。今年10月,该企业宣布授予默克公司PARP1 抑制剂、ADC药物等独家许可协议,并获得1.6亿欧元的首付款。此前8月,该企业曾向美国One Bio公司授予SHR-1905注射液的相关权益。

而真正实现ADC药物上市的荣昌生物,今年前三季度营业收入7.69亿元,同比上涨35.08%。同期,该企业销售费用5.4亿元,同比上涨94.9%,肿瘤商业化团队约600人,准入超600家医院。

另一个关键词“出海”,焦点还是集中在抗癌药的明珠PD-1(程序性死亡受体)药品。

今年10月,君实生物宣布PD-1药品获美国食药监局(FDA)批准上市,成为首款在美上市的国产同类产品,适应症是晚期复发或转移性鼻咽癌,并预计当地市场年销售额约2亿美元。

稍早前一个月,百济神州也宣布PD-1药品获欧盟上市批准,适应症为治疗既往接受过含铂化疗的不可切除、局部晚期或转移性食管鳞状细胞癌(ESCC)的成人患者。

今年前三季度,恒瑞医药、君实生物的营业收入分别为170.1亿元、9.86亿元。其中,君实生物的PD-1药品、抗新冠药品的销售额分别为6.68 亿元、1.24 亿元。今年上半年,恒瑞医药的创新药收入占比44.4%,若维持该比例,该企业前三季度创新药收入约75亿元。(思维财经出品)■

来源:投资者网

原文标题 : 医美三季报出炉:减肥药东风起 医美宠儿战擂鼓