出品 | 子弹财经

作者 | 段楠楠

编辑 | 冯羽

美编 | 倩倩

审核 | 颂文

2021年以前,由于资本的追捧,生物医药企业掀起了赴港上市的热潮。随着资本的退潮,2022年及2023年赴港上市的生物医药企业减少了许多,且上市融资难度远超以前。

不少生物医药企业甚至四度递表,仍未能通过港交所聆讯。在此背景下,江苏荃信生物医药股份有限公司(以下简称“荃信生物”)10月3日向港交所递交招股说明书,计划在港交所主板上市,此次递表是荃信生物一年内二度递表。

有意思的是这家2015年成立的生物医药公司目前产品并未实现商业化,公司未能产生任何主营业务收入。在资本退潮以及公司商业化进展较慢的影响下,荃信生物想要顺利上市并不容易。

1、获投3.7亿元,创始人与“大金主”关系匪浅

招股书显示,荃信生物成立于2015年,是一家专注于自身免疫及过敏性疾病生物疗法的临床后期阶段生物科技公司。

提起荃信生物,必然绕不开公司创始人裘霁宛。1993年裘霁宛毕业于上海复旦大学遗传学和基因工程学专业,毕业后裘霁宛加入杭州九源基因工程有限公司(以下简称“九源基因”),并开启了在这家公司长达11年的工作。

2004年裘霁宛从九源基因离职,从该公司离职后裘霁宛曾短暂加入过抗体试剂研发、生产的生物医药公司杭州宜康,并在该公司担任副总经理。

在该公司离职后,裘霁宛在2005年创办了江苏泰康及其两家子公司杭州基伟以及泰州贝今。江苏泰康及其子公司主要从事基因药物生产与研发。经营多年后,2015年裘霁宛出售了江苏泰康。

在接受采访时裘霁宛曾表示,第一次创业让自己获得了不菲的经济报酬。在出售江苏泰康后,裘霁宛又在同年创立了荃信生物。

由于在业内耕耘多年,且第一次创业大获成功,成立不到一年时间荃信生物便获得1.2亿元A轮融资。

在随后几年中,荃信生物又获得洪泰基金、经纬中国、华东医药等国内多家知名机构投资,荃信生物估值也从2015年的8000多万元上涨至2022年的35亿元以上。

在众多投资方中,华东医药可谓是公司“大金主”。2020年华东医药子公司中美华东投资3.7亿元,拿下荃信生物超20%的股权。

作为国内大型医药公司,华东医药与荃信生物创始人裘霁宛有着颇深的渊源。裘霁宛在1993年至2004年长达10多年的时间内,均供职在华东医药子公司九源基因旗下,说裘霁宛是华东医药的“老兵”一点都不为过。

华东医药大手笔投资荃信生物除对公司创始人裘霁宛知根知底外,更多还是看重荃信生物在自身免疫领域的研发布局。

(图 / 摄图网,基于VRF协议)

根据弗若斯特沙利文披露的数据,在医药生物领域,自身免疫是仅次于肿瘤的第二大市场。荃信生物所研发的药物主要集中在皮肤领域。

这正是华东医药发力的方向之一,在2022年年报中华东医药表示,要持续加大在ADC领域差异化纵深布局,而投资荃信生物正是华东医药布局ADC产业链的重要一环。

背靠华东医药,荃信生物好处自然不少。荃信生物创始人裘霁宛表示,与华东医药很合拍,谈判也很顺利,2020年5月份开始接触,8月份就达成了合作。

在招股书中,荃信生物也表示,未来将利用知名药企资源网络,为以后药物商业化做好准备。另外,中美华东在慢病管理领域深耕30年,有一支成熟的团队和强大的销售网络。未来在产品商业化上,公司只需要组建小型内部商业化团队即可。

2、持续亏损,公司产品尚未商业化

背靠华东医药,荃信生物在资金以及销售渠道上会比同类型公司具备一定优势。不过这并未改变公司持续亏损的尴尬处境。

数据显示,2021年至2023年前五个月,荃信生物经营亏损分别为1.69亿元、2.94亿元、2.16亿元,在不到三年时间内荃信生物累计亏损超6.7亿元。

(图 / 荃信生物招股书)

对于公司亏损,荃信生物给出的解释是,由于公司产品未能实现商业化,且研发创新药物需要投入大量的研发费用,前期需要大量的资本开支,导致公司持续亏损。

2021年至2023年前五个月,荃信生物研发开支分别为1.52亿元、2.57亿元、1.43亿元,分别占公司经营开支比例为75.7%、77.1%及63.7%。

大量的研发支出也是荃信生物持续亏损的核心原因,不过即便公司保持着高昂的研发支出,但旗下产品商业化进程依旧不尽如人意。

截至2023年9月30日,荃信生物拥有两款核心产品分别为QX002N及QX005N。其中QX002N是一款处于临床3期的一种靶向IL-17A的高亲和力单抗,主要用于治疗强直性脊柱炎(AS)及狼疮性肾炎(LN)的IND批准。目前该款药距离正式商业化仍十分遥远。

从目前临床3期数据来看,荃信生物在研产品QX002N应答率跟竞争对手同类型产品相近。

但目前竞争对手诺华同类型产品已经进入医保,同类型产品已经大幅降价。对于荃信生物QX002N产品而言,还未实现商业化就面临激烈的市场竞争。考虑到前期该产品高昂的研发支出,公司该项产品要想收回成本难度较大。

荃信生物另一款核心产品为QX005N是一种阻断IL-4Rα的单克隆抗体(mAb),主要用于治疗特应性皮炎(AD)、结节性痒疹(PN)、哮喘等病症。该款药目前最快的进度也仅为临床2期试验,距离正式商业化非常遥远。

且该款药目前竞争十分激烈,仅国内就有恒瑞医药、康诺亚、康方生物等企业参与研发生产。对于荃信生物而言,要想QX005N产品在众多竞争者当中脱颖而出,必须在开发速度、实质疗效、产品成本方面领先竞争对手。

不然在产品效果趋同影响下,荃信生物QX005N想要与恒瑞生物等医药巨头竞争,将十分困难。

除两款核心产品外,公司还有其它7款管线候选药物,其中QX001S大概率是荃信生物首个商业化药物。

该产品在2023年8月申请上市,该款药主要用于治疗牛皮癣。目前该类型药品在2022年纳入医保,但价格较高,拥有一定的市场空间,该款药物成功上市预计将给荃信生物带来收益。

不过对于荃信生物而言,实现产品商业化并非当务之急。如何推动公司尽快上市,获得融资维持日常经营才是荃信生物目前最迫切的事情。

3、资金压力大、行业发行遇冷,公司上市难

由于公司产品尚未实现商业化,公司成立至今日常经营所需现金均来自外部融资。成立至今,荃信生物累计融资金额接近13亿元,但由于连年亏损,公司资金状况并不富裕。

数据显示,截至2023年5月31日,荃信生物现金及现金等价物仅为3.64亿元。从过去几年公司经营业绩来看,3.64亿元的现金及现金等价物,仅够公司1年半左右的亏损。

(图 / 荃信生物招股书)

考虑到公司核心产品距离正式商业化仍非常遥远,且实现商业化后能否盈利犹未可知,荃信生物资金压力巨大。

面对公司资金状况,荃信生物在招股书中坦言,过去几年公司经营性现金流持续流出,未来也无法保证经营性现金流回正。

此外,公司现有的现金及现金等价物不足以支撑公司所有管线产品实现商业化。公司需要依赖债务融资、合作及授权或其他途径获得融资,倘若公司无法取得外部融资,将对公司经营和财务造成重大不利影响。

因此,此次能否在港交所顺利上市对于荃信生物而言至关重要。

港交所对于产品未实现商业化的医药生物企业有以下几点要求:一是公司至少有一款核心产品;二是专注于核心产品研发,上市前至少12个月从事核心产品的研发;三是上市市值不得低于15亿港元且营运资金足够支撑公司未来12个月以上的开支。

从荃信生物现有情况来看,上述几项条件公司完全满足。不过由于近两年生物医药在资本市场遇冷,赴港上市的生物医药企业不论是数量还是募资规模较前几年都有明显下降。

截至2023年10月18日,在港股排队等待上市的生物医药企业超过20家。而二度、三度递表的医药生物企业更是超过10家。

证券时报曾报道,医药生物企业上市难主要因为前些年生物科技企业在一级市场一度受到追捧,导致上市前估值过高,使得相关企业很容易出现估值倒挂的情形,因此现阶段投资者对于新发行的医药生物企业认购情绪并不高。

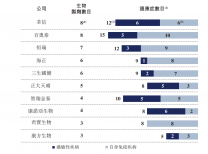

截至2023年9月,已经上市的9家生物医药企业中,网上发行有效认购倍数大部分在1倍至5倍,只有美丽田园医疗健康达到22.12倍。这说明投资者通过孖展融资来打新的意愿不强。

虽然在没有任何产品实现商业化的背景下,荃信生物就获得超过35亿元以上估值,但由于核心产品竞争激烈,即便产品成功上市,未来商业化前景也不明朗。在生物医药行业整体发行遇冷的背景下,荃信生物想要成功IPO并不容易。

*文中题图来自:摄图网,基于VRF协议。

原文标题 : 背靠华东医药,三年亏6亿,荃信生物产品商业化行路难