《投资者网》蔡俊

7月,普瑞眼科(301239.SZ,下称“公司”)公告将新增一家医院。

今年一季度,普瑞眼科营业收入、归属于上市公司股东的净利润分别为6.5亿元、1.62亿元,各自同比上涨38.73%、334.85%。公司表示,业绩上涨主要是继续新增医院,销售规模不断扩大所致。

作为一家主营眼科医院的上市公司,普瑞眼科通过上市募集了规模化资金。以此为启动,公司的扩张步伐加速。在业内,爱尔眼科是龙头,公司距离华厦眼科还有一定差距。能否追上

华厦眼科,扩张新院的数量和盈利进度将成为关键。

扩张加速追赶同行

自去年上市后,普瑞眼科加快了扩张速度。

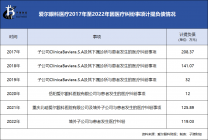

今年7月,普瑞眼科公告,使用0.8亿元的IPO超募资金新建黑龙江医院。公司表示,该医院进入成熟期后,每年实现营业收入2亿元、净利润0.52亿元;若不考虑项目建设期,运营第三年达到盈亏平衡,第七年将收回投资成本。

2022年7月,普瑞眼科在创业板上市,超募资金8.13亿元。之后,公司公告拟在深圳、湖北、上海、广州等地新建医院,合计使用超募资金4.72亿元。截至2022年,公司货币资金9.26亿元。

可以看出,普瑞眼科因上市拿到了规模资金,以此扩张希望带动业绩。

2022年,普瑞眼科营业收入17.26亿元,受疫情影响,同比上涨0.91%。同期,公司拥有25家眼科专科医院、3家门诊部。以此计算,旗下单家机构的年收入约0.6亿元。其中,眼科医院中22家为自建,另有3家是并购而来。

根据普瑞眼科的公告,一家新院收回成本的周期为7年。按此标准,2016年前成立的老院有13家。招股书显示,2021年公司老院收入合计15.3亿元,占同期营业收入的89.2%,平均每家收入1.18亿元,选址以西南省份,如四川、云南居多。东吴证券也在研报中认为,年收入高于1亿元的医院可视为标杆。

新建医院方面,2017年以来,普瑞眼科以省会城市扩张为主,总计12家。选址从沿海覆盖内地,比如3家并购的医院,涵盖北京、济南、东莞。2021年,新院收入1.8亿元,平均每家收入0.15亿元。

值得注意的是,由于新院需要经历三到七年的培育周期,因此对普瑞眼科的净利润有所承压。根据招股书,2021年公司9家新院处于亏损,同期公司归母净利润0.94亿元,同比下降13.81%。2022年,受疫情、扩张等因素影响,公司该数据为0.21亿元,同比下降78.09%。

因此,新院将决定普瑞眼科净利润的前景。2022年,公司贵州、沈阳等新院逐步减亏,天津医院由于当地公立医院竞争激烈,仍在爬坡期。根据招股书,2019年至2021年天津医院的净利润分别为-1722.3万元、-1650.62万元、-2198.19万元。

实际上,普瑞眼科的扩张也是在追赶同行。东吴证券在研报里统计,民营眼科市场中,2022年爱尔眼科、华厦眼科、公司的市占率分别为28%、6%、3%。

2022年,华厦眼科营业收入32.3亿元,拥有57家眼科专科医院,覆盖17个省及46个城市,以及23家视光中心。其中,厦门医院的收入约8亿元,净利润约2亿元。

方正证券在研报中统计,华厦眼科的盈利数量超30家,2016年之前成立的老院基本盈利,之后的新院大部分亏损,连锁化体系运营下,该企业单家医院的平均盈亏周期约5年。

截至7月26日,普瑞眼科、华厦眼科的市值分别为152.04亿元、362.71亿元。

消费医疗比拼什么?

时下,国内眼科医院的收入,主要来自消费类项目。

按项目分类,普瑞眼科氛围白内障、屈光、视光、综合眼病等。2022年,公司屈光项目收入9.71亿元,同比上涨11.29%,占营业收入的56.25%。

屈光和视光项目属于消费医疗,前者包括准分子、半飞秒、全飞秒、全激光、人工晶体植入等手术。受益于近视患者的数量增加,近些年屈光的市场规模不断扩大。

东吴证券在研报中统计,屈光项目已是普瑞眼科老院的核心收入来源。以成都医院为例,2022年屈光项目的收入占该院的75.6%;武汉、昆明、合肥等老院的屈光营收占比也达到50%左右。

之所以发力屈光项目,高毛利是重要因素。2022年,普瑞眼科该业务的毛利率50.47%,超过其他项目。驱动高毛利的动因,为个性化半飞秒手术的单价和占比均同时上涨。东吴证券统计,公司该手术的单价从过去1.2万元提升到1.7万元,在成都医院的收入占比约40%。

华厦眼科方面,2022年屈光项目收入10.73亿元,同比上涨12.07%,占营业收入的33.22%,毛利率54.87%。

另一个属于消费类的视光项目,两家企业呈现出不同走向。

2022年,普瑞眼科、华厦眼科的视光项目收入分别为:2.6亿元、3.97亿元;毛利率各自为44.75%、55.6%。然而,普瑞眼科收入同比下降5.83%,华厦眼科同比上涨9.91%。

无论收入还是毛利率,普瑞眼科与华厦眼科存在差距。视光矫正的方式包括框架眼镜、离焦镜、角膜塑形镜(俗称OK镜)和低浓度阿托品。其中,OK镜在青少年群体中广受青睐,终端消费场景在眼科医院和验配机构。

但值得注意的是,今年6月首轮OK镜地方集采开标,最终平均降价30%到50%。国盛证券在研报中统计,一幅国产OK镜终端价为5000元到10000元,但出厂价为1000元到2000元。

可以看出,OK镜的终端价,很大一部分来自经销商和终端机构。一幅产品出厂后,由经销商流转到医院,最后由消费者购买服务,涵盖检查、验配、复诊等。因此,若集采大范围铺开,眼科医院是否会降低视光项目的服务费,相关上市的收入和毛利是否有所变化,就值得追踪。

今年6月,国内眼科医院的龙头爱尔眼科在接受调研时表示,若通过OK镜集采在一定程度上降低门槛,以价换量,让更多青少年受益,将是一件有社会价值的益事;放量后会产生规模经济,逐步出现强者更强的趋势。(思维财经出品)■

来源:投资者网

原文标题 : 普瑞眼科继续版图扩张之路 民营眼科医院“暗流涌动”