作者:泰罗,编辑:小市妹

当地时间7月12日,英伟达表示,将向AI制药公司Recursion Pharmaceuticals投资5000万美元,加速其人工智能模型的训练,以用于药物研发。

黄仁勋在公告中提到,在开发新药和新的疗法方面,生成式AI是一种革命性的工具。

而在AI与医药的融合中,CRO公司具有数据量庞大的优势。

浙商证券研报认为,CRO公司最大的优势在于借助服务药物研发过程积攒了大量数据,这些数据包括成功和失败两类经验,均能够赋能、完善数据库。搭建高通量数据生成能力的智能实验室,将成为核心竞争力,也是AI参与者们的重要竞争壁垒。因此,凭借丰富的数据优势,CRO可能成为AI+领域最大赢家。

7月13日,A股CRO板块大涨,成都先导、药明康德、康龙化成、美迪西、诺泰生物、凯莱英、博济医药等公司都在向上突破。

2016年-2021年,全球制药行业研发投入总额由1567亿美元增至1993亿美元,年复合增速6%左右;而中国制药行业的研发投入由119亿美元大幅增至300亿美元,年复合增速超过20%。

新药研发是典型的长周期、高投入、高风险的行业,一款新药由早期药物研发,至最终成功商业化落地,一般需要耗时10年以上,研发成本超过10亿美元,如果把失败风险计算在内,成本可能超过20亿美元。

作为创新药行业的卖铲人和独立的第三方研究机构,CRO公司能够帮助药企缩短研发周期,降低研发成本,提高研发成功率。研究结果显示,在Ⅰ-Ⅲ期临床试验阶段,CRO公司整体用时可节省34%,同时节省30-50%的成本。对于药企来讲,把研发外包给CRO公司具有巨大吸引力。

最近两年,中国CRO行业市场规模仍在以远高于全球的增速大幅成长,上市公司业绩表现在A股市场也堪称优等生。即使在2022年如此微妙的全球局势下,辉瑞仍然把新冠这种重要订单全部外包给了药明康德等中国企业。

目前,A股市场从事CRO业务的上市公司有三十多家,按照介入阶段的不同,CRO公司从事的业务可以拆分为药物发现CRO、临床前CRO与临床CRO。

2022年,我国临床CRO的市场规模达到75亿美金,是行业内最大的细分板块;其次是临床前CRO,市场规模29亿美金,两个细分板块最近5年年化增速都在25%左右;药物发现CRO规模最小20亿美金,但是市场增速最快,最近5年年化增速超过30%。

从行业竞争格局来看,不同的CRO阶段区别也很大。

药物发现CRO的市场集中度非常高,行业前8名占到了96%的市场份额。其中药明康德占比近54%,康龙化成占比近26%,两家从药物发现起家的行业龙头,合计市场份额接近8成。

临床前和临床CRO市场,还处于群雄逐鹿阶段。

临床前方面,药明康德仍然占据第一位置,市场份额10.2%,排名第二的是泰格医药,市场占比7.4%;临床CRO行业,老大是泰格医药,市场份额11%左右,药明康德排名第二,份额4.4%。

显然,药明康德、泰格医药和康龙化成就是中国CRO领域无可争议的三大巨头,未来发展将充分受益于行业高速增长和集中度提升的双重逻辑,而在CRO全产业链都具备强大竞争力的药明康德,无疑是国内CRO行业当之无愧的一哥。

从最新公布的业绩表现上看,药明康德行业一哥的位置也很有说服力。

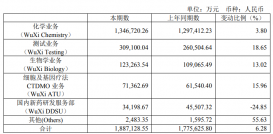

2022年,药明康德营收393.5亿,增长了71.84%,净利润88.14亿,增长了72.9%,一如既往的强劲。即使剔除新冠大单,药明康德的化学业务整体依然实现了40%的增长。

值得一提的是,自公司2018年在A股上市以来,除了2020年一季度受到疫情影响之外,营收已经连续20个季度实现环比增长,季度同比增速更是高达两位数。这种极其稳健的强劲表现,即使放眼全球资本市场,也是非常难得的。

与药明康德相比,其他二家公司的年度营收表现也不差:泰格医药70.85亿,增长35%,康龙化成102.6亿,增长37.9%。

但是分季度来看,康龙化成三季度和四季度的营收同比都出现下降,泰格在4季度同比、环比出现双降,说明公司新冠等重磅项目的依赖度较高,业绩稳定性还是不如药明康德。

药明在营收增长上的超强韧性,得益于公司的全产业链布局、CRDMO和CTDMO商业模式的成功、以及在新赛道的不断开拓。

依托全产业链优势,药明康德在业内独创了“CRDMO”(合同研究、开发与生产)和“CTDMO”(合同检测、研发和生产)的商业模式,可以在同一平台下,满足客户从药物发现、开发到生产的服务需求,提供传统的CRO、CMO(合同加工机构)和CDMO(合同研发生产机构)服务。这种全新的一站式外包服务模式,解决了新药研发的最大痛点即研发效率的问题,从而大大提高了客户粘性。

此外新兴业务细胞与基因治疗CGT方面,2022年药明康德在该领域的CTDMO业务实现营收13.08亿,同比2021年增长了27.4%。

国内同样有布局CGT CXO的企业中,康龙化成营收不过千万级别,即使专门做CGT CXO的企业和元生物2022年全年营收仅为2.94亿,跟药明差距巨大,而且这些公司业务主要是早期项目,而药明今年就有希望接到商业化订单。

从现金流情况来看,药明康德仍然是最稳健的。

2022年,药明康德的资本开支创历史新高,支出超过96亿,但是公司经营活动产生的现金流净额同样达到历史最高的106亿,同比大增131%,这是药明康德自2018年以来首次取得经营现金流大于资本开支的成绩,或许也是公司去年10月终止H股增发的重要原因。

依靠强大的行业地位和营收规模,以及多项目、多周期运作能力,药明康德已经具备强大造血能力,应该不会再向资本市场伸手要钱了。

与之相比,其他两家CRO龙头的现金流并不充裕:泰格医药2022年经营活动现金流净额13.58亿,资本开支却高达27.89亿;康龙化成经营活动现金流净额21.43亿,对应的资本开支22.09亿。

虽然距离药明仍差一个段位,但是泰格和康龙的成长逻辑也非常顺畅,在创新药大爆发和中国工程师红利的加持下,三大巨头为代表的中国CRO行业,未来在全球将有巨大竞争力。假以时日,全球CRO行业甚至CXO行业的老大甚至前5强,可能全部来自中国。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

原文标题 : 英伟达入局,CRO会是AI+领域的最大赢家?