《投资者网》谢莹洁

随着经济活动恢复常态,疫情期间压制的眼科医疗需求大量释放。总体上,眼科板块在二级市场上先抑后扬,增势可观。

作为国内民营医院上市第一股,爱尔眼科医院集团股份有限公司(以下简称“爱尔眼科”,300015.SZ)股价却不乐观,该公司最新市值较2021年年中蒸发约1800亿元。

爱尔眼科以并购基金式的模式见长,通过不断收购医院来支撑业绩,用最少的资金实现规模扩张,近几年来核心业绩指标保持增长。

值得注意的是,不断增厚的规模也带来内控问题,医疗纠纷让公司屡受舆论关注,公司客单价近三年来持续下降。机构对于爱尔眼科的态度出现较大分歧,高瓴和张坤大幅斩仓的同时,多支医药主题基金纷纷加仓。

“上市公司+PE”策略扩张

公开资料显示,爱尔眼科成立于2003年,2009年上市,主要从事各类眼科疾病诊疗、手术服务与医学验光配镜,医疗网络布局涵盖中国、欧洲、美国、东南亚等国家和地区。自上市以来股价一路攀升,在2021年7月创新高至55.47元/股(前复权),市值达到3851亿元。

创始人陈邦并非眼科医生出身,而是一名因“红绿色盲”而军校提前退伍的老兵。退伍后,陈邦曾在国企短暂工作,后跟随“淘金浪潮”南下至海南多次创业。

2018年至2021年,公司营收从80亿元增加到150亿元,归母净利润从10亿元增加到23.23亿元,两项指标每年均保持两位数同比增长率。

2022年,爱尔眼科营收161.10亿元,同比增长7.39%;归母净利润为25.24亿元,同比增长8.65%。今年一季度营收50.21亿元,同比增长20.44%;归母净利润7.81亿元,同比增长27.92%。

(数据来源:Wind)

爱尔眼科规模增长的秘诀在于用并购基金在体外孵化新医院,采用“上市公司+PE”策略,通过与专业投资机构共同设立多支并购基金,利用并购基金从体系外新建或收购眼科医院

一家新并购医院的前期投入中,约七成来自于爱尔眼科的并购基金,其余来自个人合伙人,包括医护人员等。当医院盈利后再置入上市公司,并最终并入上市公司报表,以此减少新医院成长期对净利润的影响。

对集团而言,它可以用更少的钱扩张更多医院,且在医院建成初期尚未盈利时,由于医院仍在“体外”,反映在报表上的亏损会被稀释,盈利后再回购。

机构对于爱尔眼科的态度出现较大分歧,在高瓴和张坤大幅斩仓的同时,多支医药主题基金纷纷加仓。爱尔披露的十大股东之一葛兰在管的中欧医疗健康,近两季度接连减持;而张坤管理的易方达蓝筹精选在2022年二季度位列前十大流通股东,到2023年一季度已经消失不见。

一些研究机构下调了对公司的盈利预测。国信证券预计,2023至2025年,爱尔眼科归母净利润分别为34.55/45.36/57.83亿( 2023-24年原为37.90/49.30亿元) 。

华创证券调整公司2023-2025年归母净利润预测至33.17、43.18和53.90亿元( 原预测值23和24年归母净利润分别为34.40和42.61亿元) 。

标的盈利质量引关注

爱尔眼科虽保证了医院扩张速度,但这也带来了内控风险。公司在财报中提示风险称,医疗纠纷、医疗事故发生率相对较低,但随着门诊量、手术量的不断增长,其绝对数有可能上升。

近年来,爱尔眼科先后因“诱导老人做白内障手术骗取医保”事件、宿迁爱尔眼科医院涉嫌行贿等问题一次次被推上舆论的风口浪尖,背后都涉及患者的安全、健康问题。

根据不完全的数据,从2019年到2022年,爱尔眼科的80家医院被行政处罚共计237.78万元,涉及医疗广告、卫生监管、消防、医疗器械过期等众多方面。

不仅如此,其商誉金额也在逐年攀升。2020至2022年,爱尔眼科累积计提商誉减值分别为7.88亿元、9.87亿元和11.27亿元,计提商誉减值的金额呈现出上涨态势。

截至今年一季度末,公司的商誉已经高达58.85亿元。

看待爱尔眼科的商誉问题,关键在于新并购医院的成长性和盈利质量,若吸收合并的新业务能够不断增厚公司利润,则这个过程中产生的商誉是积极的,反之则构成拖累。

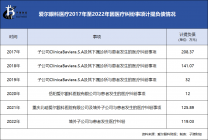

2023年1月,爱尔眼科公告,拟收购绍兴爱尔、舟山爱尔等14家医院部分股权,交易价格合计约为4.71亿元。

并购标的盈利能力参差不齐。2021年,14家医院总营收3.2亿元,合计亏损789.38万元。2022年前9个月,14家标的医院中有2家亏损,总营收2.87亿元,净利润合计约1733.33万元。

关于高溢价收购关联亏损资产问题,同样是监管层关注重点。2022年,交易所要求公司就报告期内主要医院收购事项,交易对手方情况,是否存在向关联方收购情形,是否存在利益输送等一系列事项发出问询。

以最新溢价55倍收购的绍兴爱尔为例,后者2022年前9个月净利润仅31.53万元,2021年亏损了88万元,净资产仅为148万元。

近三年客单价持续下降

随着民营眼科服务公司陆续上市,区域市场竞争、市场份额的争夺或也加剧。2022年年末,华厦眼科在深交所上市。随后何氏眼科、普瑞眼科等眼科连锁机构也成功上市。

而爱尔眼科的外延扩张一直在持续。目前公司在全球范围内开设眼科医院及中心达723家,其中中国内地610家、中国香港7家、美国1家、欧洲93家、东南亚12家。

一位广东三甲医院眼科医生表示,民营眼科医院目前集中在开拓眼视光、白内障等消费类项目,治疗眼底病能力有限,天花板不高。而未来眼科技术发展会更趋向于高精尖技术,如眼外科、脑神经交叉学科等等,可能会对民营眼科医院经营带来挑战。

这也意味着,民营眼科亿元主打业务狭窄且同质化,大量眼病治疗需求仍有待满足。

以爱尔眼科白内障项目为例,2022年,该业务营收同比下滑2.19%,而前两年均保持了同比11%以上的增长。2019年至2021年,白内障项目毛利率分别为40.10%、38.05%、37.67%,已连续三年下降。

近三年来,公司客单价呈现出持续下降态势,分别为1578元/人、1471元/人及1432元/人。

部分券商仍看好爱尔眼科的成长性。野村东方国际指出,长期来看,公司独创的分级连锁模式具备较强可复制性,有助于实现资源配置的最优化和患者就诊的便利化,规模效应有望进一步凸显。我国眼科服务需求长期大量存在,看好公司作为国内眼科龙头,服务网络广度、深度和密度持续提升。

从二级市场表现来看,今年以来爱尔眼科股价波动较大。截至5月29日收盘,爱尔眼科报27.73元/股,滚动市盈率为75倍,今年以来累计下滑9%,总市值1900亿元,较最高价市值(3851亿元)蒸发超1900亿元。

值得注意的是,爱尔眼科较大的限售股陆续解禁,股价短期或仍将承压。Wind数据显示,公司限售股解禁期分别为2023年3月、4月、7月、11月,解禁数量占解禁前流通股比例超过4%。(思维财经出品)■

来源:投资者网

原文标题 : 爱尔眼科客单价连续下降 机构预测和动作存分歧