本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

减肥药是一个庞大的赛道。它的异禀之处在于显著的大消费属性。这个领域极有可能产生下一代“药王”。

带着这种预期,信达生物在5月11日公布了玛仕度肽(IBI362)9mg治疗肥胖的II期临床数据,仅对比静态数据,其展现出潜在同类最优的减重疗效,IBI362成为下一个“药王”的论断尘嚣喧上。

究竟IBI362是否会成为下一个爆款,只有时间能够给出答案。但我们仍能透过IBI362背后的八个切面,来最大限度地帮助投资者还原这款潜力新药的全貌。

01IBI362是从礼来引进的

相信很多投资者都有一个疑问,信达生物是如何迅速跻身全球减肥药第一阵营的?

透过现象看本质,IBI362并非信达生物自研,而是在2019年从礼来引进的创新药。当时,信达生物引进IBI362的目的是瞄准国内的糖尿病市场,毕竟中国是世界上糖尿病人数量最多的国家,患者数量超1.14亿人。

2020年4月,IBI362获得CDE的临床试验许可,适应症拓展为糖尿病和减重。在那个时间点,中国地区是IBI362最先进行减重适应症研究的市场,国内的临床进度领先于全球市场。

02礼来为何选择信达?

信达与礼来的渊源要追溯到十多年前。

2008年礼来风险投资部门创立礼来亚洲基金(LAV),并于2011年正式独立运营,礼来仅持有LAV约10%的股权。同样在2011年信达生物成立,聚焦种子公司的LAV很快就在第二年参与了信达生物的B轮融资,并一路伴随信达生物成长,先后参与了后者后续的C轮和E轮融资。

尽管信达生物很早就收到了LAV的投资,但这并不足以撬动其后来与礼来的大规模合作,真正俘获礼来的实则是因为信达生物拳头产品PD-1抑制剂的惊人疗效。

在2014年的时候,PD-1被视为最热门的药物,当时K药与O药均已经上市,而礼来的PD-1管线却仍在研发中。按信达生物董事长俞德超的说法,礼来在对比信达的PD-1药物后,发现其有惊人的疗效,因此果断暂定了PD-1的自研项目,转而选择引进信达的PD-1管线。

正是基于对信达自研实力的认可,礼来才愿意引进信达的管线,也愿意将自身潜力管线的国内市场交给信达来开发。自研创新,依然是中国药企获得认可的敲门砖。

03“海王”LAV

作为信达生物上市的重要推手,LAV实则却是一个名副其实的“海王”。除参与信达生物的投资外,LAV还参与了超过150项医药产业公司的融资,其中不乏贝达药业、康希诺、加科思药业、创盛集团、诺辉健康等知名公司。

图:LAV投资动态,来源:天眼查

纵观LAV所投公司,多覆盖于抗体研发、肿瘤创新药、CAR-T、癌症早筛等热门赛道,对于较为看好的标的,LAV不惜多次参与投资,如英派药业参与了6次,博雅辑因参与了5次,益方生物、科望医药等公司参与了4次。所以LAV对信达生物并没有明显的偏爱,信达生物只是LAV众多选择之一。

04LAV的“进”与“退”

通过B轮、C轮、E轮的三次投资,LAV共持有信达生物上市后约5.64%的股份。不过LAV对信达生物的支持并没有维持太长时间,反而在信达成功IPO后果断退出,账面回报超4.5倍。由此可见,针对信达生物的投资,LAV与礼来母公司是完全不同的态度:LAV是典型的财务投资,礼来则是明显的战略投资。

图:LAV在信达生物持股比例,来源:招股书

值得玩味的是,在今年3月份,信达生物获得LAV增持35万股,持股占比升至5.02%,达到举牌线。对于LAV这样一家财务投资为主的投资基金而言,在这个时间点举牌信达生物,预示着其高度看好信达生物的后续行情,这或许也与IBI362的进展紧密相关。

05礼来的减肥药不止IBI362一款

信达生物将IBI362视作是公司未来的重要规划,但对礼来而言IBI362却并没有那么重要。因为在多靶点GLP-1药物上,礼来实则进行了多项布局,而IBI362既不是进度最快的,也不是潜力最高的。

目前,管线进度最快的无疑是替西帕肽,其不仅已经在美国获批糖尿病适应症,而且减肥适应症的三期临床也早已在美国开展。另一方面,LY3437943则是一款汇集GLP-1、GIP、GCGR的三靶点药物,目前正处于临床二期,具有更高的疗效潜力。

图:多靶点GLP-1抑制剂研发情况

基于此,放眼海外市场,IBI362的竞争力可能并没有那么强。对于信达生物而言,IBI362最大的意义在于及时切入到国内减肥药市场,利用国内外市场的时间差来获得先发优势。

06IBI362的引进代价

由于IBI362是从礼来引进,信达生物只拥有中国市场的开发区,因此这款药物大概率会与礼来共享权益。目前,无论是礼来还是信达生物都没有对外公布IBI362的具体协议内容,因此尚且无法判断其可能造成的影响。

如果信达生物获得IBI362并不涉及后续分成,仅以一次性买断的形式支付,那么信达将完全享受到IBI362的中国权益;而如果当初采用里程金或销售分成的方式获得IBI362,那么其对于信达生物的意义将大幅缩减。

或许IBI362会成为一款伟大的产品,但暂未披露的协议始终是一颗定时炸弹,究竟为了引进IBI362信达生物付出了怎样的代价,这或将直接影响市场对于信达生物的估值。

07礼来与诺和诺德之争

聚焦当下,全球GLP-1减肥药市场完全被诺和诺德垄断,目前其共有Saxenda和Wegovy两款产品,分别对应短效周期(一天一次)和长效后期(一周一次)。

在2022年中,诺和诺德的减肥药物营收共168.64亿丹麦克朗(约合24.51亿美元),虽然仅占公司总营收的9%,但却以84%的增速成为诺和诺德业务新的增长点。由此不难看出,减肥药物的潜力正在逐渐释放。

图:诺和诺德2022年业务占比,来源:公司财报

对于患者而言,Saxenda和Wegovy有着极大的依从性差异,每天注射和每周注射是两种截然不同的体验。这也是为何Wegovy上市仅两年时间,就实现对Saxenda规模超越的原因。

图:诺和诺德近三年减肥业务营收,来源:公司财报

当下的GLP-1减肥药市场中,诺和诺德是守擂者,礼来是攻擂者。诺和诺德的研发思路主要是提升患者依从性上,从每日一次到每周一次,未来还将改注射为口服;礼来作为市场后来者,更多的是聚焦双靶点的新技术,寄希望于减肥效果来颠覆市场。

从本质而言,整个GLP-1减肥药市场就是一场礼来和诺和诺德的争夺。不过在中国市场中,两种药物均未放量,这也是信达生物IBI362的最佳发展机会。

08LAV的“进”与“退”

肥胖是一个较为特殊的疾病,对这个适应症而言,效率好真的就代表成功吗?这是一个值得思考的问题。

人体的肥胖是一个缓慢积累的过程,如果人体已经适应了肥胖的状况,实则短期突然减重可能并不会有太好的效果。一直以来,减肥都讲究循序渐进,饮食与运动相结合,这本是一种逐渐改善机体状态的过程。

减肥药之于人体毕竟只是一种补充,还必须辅之饮食控制和适量运动。基于这一逻辑,GLP-1药物对于人体的减重效率真的那么重要吗?真的是减重效果好的产品就会吊打减重效果差的产品吗?这一点我们始终抱有疑问。

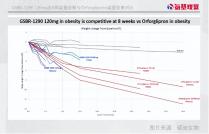

从信达生物公布的数据看,IBI362的静态对比数据是要略好于替西帕肽,而明显强于Wegovy的(12.6>8.5)。但这毕竟不是头对头试验,各数据的对比更多的只能是一个参考。此外,在24周内减掉12.6%的体重真的比减掉8.5%有更好的效果吗?这一点是值得思考的。

图:信达生物IBI362静态数据对比,来源:公司公告

在减肥这件事上,需要的是适度,并不是减重越多就效果越好,也要结合使用者的自身情况考量。IBI362这款产品在中国减肥市场的意义值得肯定,但在如何减肥这件事上依然有更多的东西需要探讨,投资者应该理性地看待这款潜力产品的优缺点。

原文标题 : 信达生物的“药王”梦,还是得再推敲推敲