文|南梁

在巨大的市场规模之下,竞争格局仍未定,处在爬坡阶段的局面,有可能是你超过我,也可能是我超过你,而上市成功仅仅是一个开始而已,这种时候要是松懈,未来可就有的急了。

图/网络

从二级市场来看,如今普瑞眼科的股价比发行价翻了一倍以上,整体趋势是向好的。

但是,从业绩表现来看,在普瑞眼科申请上市后,业绩就出现了大变脸,根据预计报显示,普瑞眼科去年的业绩或可能营利双降。

从财报看来,普瑞眼科的营业总成本与营收水平相差不大,这对利润空间的挤压可想而知。其中营销费用和管理费用都是支出大头,相比研发费用来说,公司存在重营销轻研发的现象。

而在普瑞眼科盈利下滑之外,是市场竞争越发激烈的局面。

要知道我国的眼科市场仍有较大的市场增长空间,而如今行业竞争格局未定,除了业内有竞争力的企业外,不排除未来有其他资本涌入,竞争局势越发严峻,普瑞眼科又要如何站稳自己的位置呢?

【增收不增利,盈利能力下降】

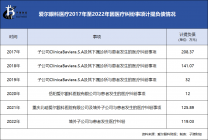

普瑞眼科在去年7月5日于深圳创业板上市,发行价格为33.65元/股。截至3月16号,公司收盘价为89.32元/股,当日跌幅3.5%。

据悉,普瑞眼科是一家集门诊、临床、医疗和医疗技术开发为一体的专业连锁眼科医疗机构,主营业务为向眼科疾病患者提供专业的眼科医疗服务。

公司的产品或服务主要包括屈光项目、白内障项目、医学视光项目和综合眼病项目。

但是,在普瑞眼科上市之后,股价虽然上涨,业绩却大变脸。

在普瑞眼科公布的2022年预计业绩中,其归属于上市公司股东的净利润为1755万元- 2,279万元,同比下滑75.73%-81.31%;扣非后的净利润为1600万元-2078万元,同比下滑75.74% -81.32%。

同时报告中也表示,由于疫情影响,公司的营业收入出现同比下滑。

也就是说,普瑞眼科去年业绩或可能营利双降。

而在2021年时,公司就已经陷入了增收不增利的局面。

数据显示,2018年至2020年,公司营收分别为10.16亿元、11.93亿元、13.62亿元,营收增速均为两位数;同期净利润分别为0.31亿元、0.49亿元及1.09亿元。

可以看出,这两年的盈利数据增长趋势很不错,但在上市后,公司2021年的营收虽然达到17.1亿元,增长了25.54%,但净利润却下降至9388.93万,同比下滑13.81%。

一上市,公司的业绩就出现了大变脸,虽然普瑞眼科的营收规模在不断扩大,但盈利能力却在下滑。

从公司核心盈利数据来看,公司的毛利率也出现微降。在去年第三季度报中,公司的毛利率为44.45%,而2021年同期为45.08%,略微下滑。

而造成这一现象的原因,高居不下的成本投入就是其中之一。

【重营销轻研发,上市前有医疗事故未结案】

据普瑞眼科发布的2021年三季度报显示,公司的营业总成本为13.16亿元,与14.33亿元的营收仅相差约1亿元,如此高的成本,无疑会对公司的利润空间造成挤压。

对此,普瑞眼科在预计报中指出:公司上市后,自建的5家眼科专科医院相继开诊,产生的各类资产折旧摊销、人工成本和期间费用等刚性开支对成本、费用增长影响较大,同时公司还有多家眼科专科医院正在筹备过程中,大量前期投入也对本年利润产生影响。

其还进一步指出,由于公司规模快速扩张,需要完善组织架构和各部门职能,由此引进了大量管理人才,使得人工薪酬支出上升,管理费用和销售费用的增长导致了公司利润出现下滑。

财报显示,普瑞眼科的销售费用为2.66亿,同比上涨9.81%,主要系销售人员工资及广告宣传费用增加所致;管理费用 2.03 亿元,较上期增长 14%,主要系管理人员工资及筹备医院折旧摊销、使用权资产折旧摊销;研发费用增加 436 万元,主要系增加与眼科相关的临床应用及数字化研究支出。

可以看出,在扩张之下,普瑞眼科的各项费用投入都有所增加。

但是对比之下能看出,其却存在重营销轻研发的问题。

相比2.66亿元的销售费用,公司研发费用甚至不足0.5亿元。

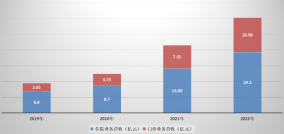

往前来看,普瑞眼科2018年至2020年各期的销售费用分别为2.22亿元、2.55亿元、2.53亿元、3.17亿元。

其中广告宣传推广费分别为1.34亿元、1.39亿元和1.79亿元,广告宣传推广费用率分别为11.24%、10.22%和10.49%。

相比之下,爱尔眼科、何氏眼科、华厦眼科的广告宣传推广费用率均低于5.5%。

值得一提的是,同样是初登资本的何氏眼科销售费用仅为6541.92万元。可见,普瑞眼科的广告宣传推广费在行业中也是处于较高位的。

不过,虽然公司重视广告投入,但却频因广告违规被罚。

招股书披露,普瑞眼科共有13起违反医疗广告管理相关规定受到行政处罚的情形。

另外,报告期内,普瑞眼科仍存在2起经所在区域的医学会、司法鉴定中心鉴定认定的医疗事故,1起由子公司承担主要责任,这起医疗事故甚至历经4年尚未结案;1起子公司存在诊治过错。

普瑞眼科表示,如上述事件如持续引发医疗事故或纠纷,可能导致公司面临投诉、经济赔偿、行政处罚、刑事责任或法律诉讼,公司存在向客户或第三方赔偿的风险,且对公司声誉和品牌美誉度产生不利影响,进而会对公司的业务经营能力、经营业绩及财务状况产生不利影响。

【市场潜力巨大,竞争日渐激烈】

普瑞眼科如此重视广告投入,其实也不是不难理解,毕竟眼科市场如今前景广阔,竞争自然也日渐激烈。

其实从普瑞眼科的财报中就能看出,公司在努力扩张,而实际上,眼科市场如今也确实处于抢地盘的发展期。

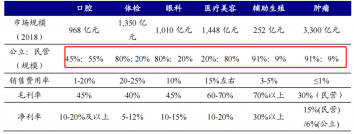

近年来,国内眼科医疗市场规模稳速增长。

据统计,中国眼科医疗服务市场的行业规模从2015年507.1亿增长至2020年的1125.7亿,2016-2020年复合增长率达17.3%,保持稳定高速增长,预计2024年中国眼科医疗服务市场规模达到2563.1亿元,2020-2024年年复合增长率为22.8%,中国眼科医疗市场持续扩容确定性高。

不仅如此,眼科医院的数量也如雨后春笋般猛增,其中民营眼科医院占比迅速提高。

数据显示,我国眼科专科医院已经从2011年的288家增长到2020年的1061家,而民营眼科医院数量占眼科专科医院的94.7%。

同时,由于我国眼疾病患数量庞大,但渗透率较低,这表示市场仍有相当大的上升空间。

这样的市场环境,注定了竞争趋势将越加激烈。

目前,国内较有竞争力的企业有爱尔眼科、华厦眼科、普瑞眼科、何氏眼科、朝聚眼科和希玛眼科等,其中爱尔眼科发展上遥遥领先。

相比之下,普瑞眼科在业务范围、医院数量及业务规模上甚至排在华厦眼科之下。

在巨大的市场规模之下,竞争格局仍未定,处在爬坡阶段的局面,有可能是你超过我,也可能是我超过你,而上市成功仅仅是一个开始而已,这种时候要是松懈,未来可就有的急了。

原文标题 : 上市后业绩变脸盈利下滑,市场竞争加剧,普瑞眼科却松懈了?