声明:本文为火石创造原创文章,欢迎个人转发分享,网站、公众号等转载需经授权。

新冠肺炎疫情加速了人们的日常生活向数字化的转型,5G、大数据、人工智能等新一代信息技术重塑医疗服务模式,“互联网+”新业态、新模式、新应用加速普及,为医疗服务健康事业动能转换注入新动力,展现出数字医疗服务的价值与潜力。

01定义、特征及产业全景图

世界卫生组织颁布《全球数字健康战略(2020-2024)》,将“数字健康”定义为在线医疗服务、远程医疗及流动医疗服务。弗若斯特沙利文指出数字健康是指透过数字技术提供服务或产品以满足个人的健康需求。

中国数字健康市场主要包括:数字医疗服务市场、非处方药电商市场、健康消费品电商市场、其他市场(信息技术基础设施、营销服务及其他)。数字医疗服务是数字健康的重要组成部分。

本文认为数字医疗服务是指基于各类医疗、医药、医保和医院管理数据,实时对疾病监测、筛查、诊断、治疗、康复的数字化升级,链接医院、药械、企业、医保机构等实现动态互动,为居民提供便捷、高效、普惠的医疗服务。该行业具有准入壁垒高、线上+线上资源整合、用户粘性强、综合支付机构合作与整合等特点。

表1:中国数字医疗服务市场特点

来源:火石创造根据公开资料整理

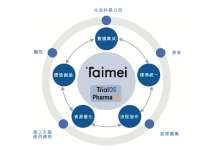

数字医疗服务可以分为技术层、数据层和应用层三个层次:

图1:数字医疗服务全景图来源:火石创造根据公开资料整理

02行业规模

中国拥有庞大的医疗健康市场,数字健康支出规模庞大且稳步增长。弗若斯特沙利文报告显示,2020年中国医疗健康支出总额为全球第二,由2016年的4.6万亿元增至2020年7.2万亿元,复合增长率为11.8%;2020-2025年和2025-2030年的年复合增长率分别为9.7%和7.7%。

然而中国人均医疗健康支出在全球十大最高国内生产总值的国家中仅排第九,有着巨大的增长空间。随着预期寿命的不断延长促使人口结构改变,结合大众生活水平持续提高,中国的医疗健康服务需求更强烈。数字医疗服务作为医疗健康服务的重要组成部分,呈现快速持续增长趋势。2021年中国数字健康市场规模为4330亿元,预计到2030年增至4.2万亿元,复合增长率达到30.9%,数字迁移率预期由2021年的5.4%增至2030年的24%。

图2: 2016-2030年中国数字健康市场规模及渗透率数据来源:弗若斯特沙利文,火石创造整理

数字医疗服务市场增长迅速。互联网医院为提供数字医疗服务的主要平台。首家互联网医院——乌镇互联网医院的成立,开创了中国“互联网+医疗健康”创新模式先例,标志着数字医疗服务市场开始蓬勃发展。其中,2021年数字医疗服务行业市场规模为740亿元,2030年预计增至7395亿元,复合增长率为37%,高于数字健康复合增长率7个百分点,市场规模增长十倍。

图3:2016-2030年中国数字医疗服务市场规模数据来源:弗若斯特沙利文,火石创造整理

中国数字医疗服务市场的成功因素:提供数字医疗服务需要整合及协调各种医疗资源,运营准入壁垒极高。数字医疗服务市场的成功因素主要包括成立互联网医院、综合全面的线上+线下服务能力、与公共医保的融合及商业健康保险产品的合作与创新。

表2:中国数字医疗服务市场成功因素

来源:火石创造根据公开资料整理

03市场竞争格局

参与主体逐渐丰富,共同打造数字医疗服务生态。互联网医疗平台多以在线问诊服务为核心,向外延伸医药服务、健康管理服务等业务线,典型机构有微医、春雨医生、好大夫在线等;微医作为中国数字医疗服务行业的先锋,在国内提供全面数字医疗服务,按截至2020年的互联网医院数量及 2019 年所提供的数字医疗问诊量计,是最大的数字医疗服务平台。医药电商最初布局于在线处方药销售,后拓展至在线问诊、慢病管理等医疗服务,典型机构有京东健康、阿里健康等。医疗信息化最初主要体现于在线预约,后拓宽至病历管理信息化、AI 影像、AI 诊疗等,典型机构有创业慧康、东软集团、达实智能等。在线保险机构是在线医疗业务的延伸,多采取嵌套于指定保险产品中的模式,少数机构如众安保险、中国人保等采取独立运营模式,业务线较为完整但整体在线医疗业务独立性不强,行业布局有待加深。

互联网巨头不断涌入数字医疗服务赛道。根据相关资料显示,中国数字医疗服务市场的主要参与者提供以下全部或部分服务:线上预约、数字诊疗、电子处方、公共医保结算、配药及疾病管理服务。后疫情时代数字医疗服务全面提速,互联网巨头从上游互联网医院、医药电商到下游的实体医药机构,再逐步向医疗科技突破。百度、阿里、腾讯、京东等互联网医疗老玩家们已经形成稳定的医疗版图,字节跳动、美团、拼多多等新玩家们,也不断涌入这条赛道。2021年底字节跳动注册成立小荷医疗器械公司,美团龙珠参投手术机器人公司,腾讯天籁实验室AI技术跨界与诺尔康合作“人工耳蜗”。

04行业发展趋势

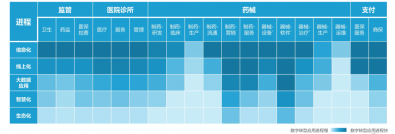

以健康为导向的数字医疗服务将逐步完善。通过与其他主要参与者的密切联系,数字医疗服务平台将提升医疗服务能力,提高医疗服务支付方的效率,进而为个人提供更便捷、有效、可负担的医疗服务,不断改善用户体验及解决行业痛点,并推动传统医疗服务体系的数字化。目前中国数字医疗服务市场呈现四大发展趋势。

表3:中国数字医疗服务市场趋势

来源:火石创造根据公开资料整理

05典型企业

(一)微医

微医于2004年注册成立,2015年创建并运营中国首家互联网医院——乌镇互联网医院, 依托互联网医院的全流程数字医疗健康服务,现已成为中国领先的数字医疗服务平台。微医重要股东包括腾讯控股、高瓴资本、五源资本、友邦保险、启明创投、红杉资本、高盛集团、千禧资本等。

微医创建并运营了中国首家互联网医院,以“互联网+医疗健康”创新模式开启了中国数字健康产业新时代。在创新技术和服务模式的驱动下,公司实现了线上线下医疗资源的深度整合,并建立了多种独特的服务交付渠道,满足用户多样化的医疗及健康需求。通过互联网医院的赋能,公司提供覆盖多个场景的线上+线下一体化数字医疗和健康维护服务,如数字医疗问诊、会员式健康管理服务和数字慢病管理服务。

微医在医疗服务方面,主要竞争对手有阿里健康、平安好医生和京东健康等;在健康维护服务方面,主要竞争者有蓝信康、薄荷健康、秒健康、医联、善诊等。

(二)圆心科技

圆心科技成立于2015年,基于数字化能力打造线上就医、院外购药、保险支付的新的服务闭环圆心。先后建立了院外综合医患服务、供给端赋能服务和创新医疗健康服务三大业务,旗下拥有妙手医生、圆心药房、圆心惠保、圆心医疗科技等多个品牌,核心打造数字化的“医药险”闭环生态服务圈,覆盖医疗服务行业各个参与者、向患者提供全面、个性化个贴心的服务。

圆心科技的收入主要来自三大商业模式,分别是院外综合患者服务(院外购药)的销售差价、供给端赋能服务(线上医疗)的服务费,以及创新医疗健康服务(保险支付)的服务费收入。

圆心科技在院外综合患者服务方面,竞争者有京东健康、阿里健康、平安好医生等;在供给端赋能服务方面,有卫宁健康;在创新医疗健康服务方面,有镁信健康、思派健康等。

06小结

随着中国社会老龄化进程加速,医疗资源缺乏、医疗资源分布不均衡问题日益突出。目前国内以微医为代表的数字医疗服务机构已进入互联网医院3.0阶段,即平台型互联网医院牵头的健康责任共同体;京东健康、阿里健康、平安健康等平台供应商依托其背后强大的流量带动数字医疗服务行业快速发展。中国进入数字医疗元年后,市场需求日益强烈,未来还将保持高速增长态势,数字医疗服务发展潜力孕育市场蓝海。

—END— 作者 | 火石创造 王桃清 审核 | 火石创造 廖义桃、殷莉

原文标题 : 观点 | 数字医疗服务全面提速,呈现四大发展趋势