对于HPV疫苗企业来说,2022年无疑是跌宕起伏的。从多省市陆续开展国产HPV疫苗免费接种,到沃森生物二价产品获批上市,再到消息称世卫组织表示1针法与3针法效果相当,市场情绪不断被调动起来。

4月14日,2000亿市值的“疫苗一哥”智飞生物大跌14.19%,盘中最多跌超18%,万泰生物、沃森生物也分别下跌9.46%和3.08%。起因就是世卫组织所透露的信息。相比万泰生物年内上涨和沃森生物仅跌约10%的表现,智飞生物今年已经下跌超20%,相比历史高点更是腰斩还不止。

其背后也透露了智飞生物的尴尬境地。

01

尽享HPV疫苗红利

智飞生物历史最高市值达3680亿元,在疫苗企业中独树一帜。2017-2020年,智飞生物年线四连阳,期间涨幅接近900%。股价背后是业绩。4年的时间,智飞生物营业总收入增长33倍,归属母公司股东净利润更是从2016年仅3252.03万元,增至2020年33.01亿元,增幅达100倍!

这一切源于与疫苗巨头默沙东的两个协议。2017年,智飞生物与默沙东续签经销与推广合作协议,代理进口四价HPV疫苗;2018年又与默沙东补充协议,代理进口九价HPV疫苗。由于是默沙东疫苗的独家代理商,产品也供不应求,智飞生物充分享受了HPV疫苗红利。

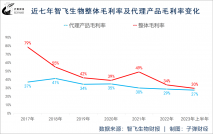

从业务收入占比上看,2016年智飞生物代理产品收入仅占1.61%(含服务费收入,下同)。此后飞速提升,2017-2019年分别达到24.15%、75.71%和87.37%,2020年更是达到 92.09%。对默沙东和HPV疫苗的依赖空前。

智飞生物营销能力不俗。2021年半年报披露,智飞生物的营销网络覆盖全国31个省、自治区、直辖市,300多个地市,2600多个区县,30000多个基层卫生服务点(乡镇接种点、社区门诊),覆盖范围在民营企业中最广。

随着万泰生物二价HPV疫苗的上市以及更多地市推出免费/鼓励接种国产二价苗的政策,智飞生物的代理生意遇到不小挑战。

2021年,智飞生物代理的四价HPV疫苗批签发数量仅同比增长21.93%,为近几年最低。说明已经受到国产二价HPV疫苗的影响。九价疫苗虽然仍能保持高增速,但在各地推行免费接种的决心下,这种增速能维持多久,还是疑问。

2022年关于HPV疫苗的各类消息,虽然对万泰生物、沃森生物来说有起有落,但对智飞生物来说,可能只有落、落、落。因此,如何支撑起默沙东HPV疫苗带起来的高估值,是智飞生物面临的难题。

02

新冠疫苗撑起2021

很难有疫苗可以很快补上HPV疫苗增长乏力的空缺,如果有,也只可能是新冠疫苗。

2021年,智飞生物自主产品收入占比可以迅速提到31.64%,首要功臣就是当年3月获批紧急使用的重组新型冠状病毒疫苗(CHO细胞)。该产品由中科院微生物研究所和智飞生物子公司智飞龙科马联合研发。这也是2021年智飞生物业绩大增209.23%,突破100亿元的原因之一。

但为何业绩大增,市场却不买账,以至于股价跌不停?

实际上,新冠疫苗能支撑多久业绩确是一个疑问,这主要基于新冠疫情的持续性及毒性的变化。而且我国新冠疫苗接种率靠前,智飞生物是赶了晚集,只是喝了口汤。

好消息是,在我国发布的序贯接种政策中,智飞龙科马的重组蛋白疫苗或康希诺的腺病毒载体疫苗均在方案中。智飞生物也在努力将新冠疫苗推向国外,这也是不少机构所看好的,只是现在已经落后于科兴、国药一步。

03

自研产品突破是关键

事实上,能够研发出新冠疫苗并顺利上市,说明智飞生物自研实力并不弱,而且其在研管线数量在疫苗企业中位居前列,其中不乏大单品。

除了已上市且拥有超50%市场份额的ACYW135群脑膜炎球菌多糖疫苗和A群C群脑膜炎球菌多糖结合疫苗,以及2020年批签发数量爆发的Hib结合疫苗,智飞生物在2021年报披露,在研项目共29项,其中16个项目已进入注册程序,覆盖预防结核病、肺炎、脑膜炎、流感、狂犬病等传染病的人用疫苗、生物制品项目。

来源:智飞生物2021年年报

在所有自研产品中,结核产品微卡(注射用母牛分枝杆菌)、肺炎疫苗产品15价肺炎球菌结合疫苗和23价肺炎球菌多糖疫苗、流感病毒裂解疫苗以及人二倍体狂犬疫苗最为机构所关注。

其中,微卡为全球独家,去年6月获批增加适应症,可预防结核分枝杆菌潜伏感染(LTBI)人群发生肺结核疾病。该产品是国内外首个也是唯一一个批准上市可同时用于预防潜伏感染人群发生肺结核疾病和辅助治疗结核病的产品。

流感疫苗是各大疫苗企业角力的大单品,我国接种率仅有4%,远低于美国的63.8%和日本的38%。而且四价相比三价有更广泛的保护力,目前国内华兰生物、北京科兴和赛诺菲占据主要市场份额。布局四价流感裂解疫苗产品的企业也多达7家,其中智飞生物已进入临床三期。

市场空间方面,华安证券认为,智飞生物除新冠疫苗外的自研产品收入整体规模有望在2023年超过60亿元。浙商证券更是在研报中表示,2026年智飞生物自研产品的市场天花板可达450亿以上。

不过,所有的预测都有一个前提,即最近2-3年内, 15价肺炎球菌结合疫苗、23价肺炎球菌多糖疫苗、流感病毒裂解疫苗以及人二倍体狂犬疫苗等智飞生物自研产品可以顺利获批上市。

考虑到智飞生物领衔行业的研发投入(2021H1研发支出达7.89亿元,是可比公司沃森生物、万泰生物的3倍以上)以及在HPV疫苗推广所证明的营销能力,这样的预测并非天方夜谭。

而且虽然四价和九价HPV疫苗增速受到影响,但短时间确实也没有产品可以完全替代,这就给智飞生物提供了利润保证。此外,智飞生物并不热衷于资本运作,经营稳定性要好于频繁进行收并购操作的沃森生物,而二者在肺炎产品、新冠疫苗产品、HPV疫苗产品方面均有竞争关系。

只是新产品能否顺利获批上市仍是未知,对业绩做出贡献更需要几年的时间。而且HPV疫苗和新冠疫苗这样的爆品并不常见。在HPV疫苗和新冠疫苗带来的业绩高增速后,市场也要对其重新估值。

本文作者 | 张贺

来源 | 英才杂志

end

原文标题 : HPV疫苗动荡,智飞生物“跌落凡间”