“你们来跟我学牙医吧!”

有次朋友聚会,大家半开玩笑似的聊起了各自的工作,他趁着酒兴随口说了这么一句让我们几个跟他学牙医。当时觉得也没什么,现在看瑞尔集团前披露的财务数据,全职牙医平均年收入在百万以上,不由得生起些羡慕。

近段时间,中国民营口腔连锁企业瑞尔集团在港股上市,发行价为14.62港元/股,实际募资净额约5.9亿港元,开盘即破发,收报13.8港元/股,之后三天有所回升,但仍未回到发行价。

牙医年收入那么高,说明口腔医疗服务行情还是不错的,可为什么瑞尔集团开盘即破发呢?瑞尔集团的价值究竟如何?

给人看牙的瑞尔集团,有点“爱说大话”

商业江湖中总有记录者。据瑞尔集团官方网站显示,瑞尔集团成立于1999年,创始人、董事长兼首席执行官是现年68岁的邹其芳先生。在创业初期,邹其芳先生曾喊出过“三不”口号,“急功近利的投资者不要,对赌协议不签,5年内不做加盟。”

在瑞尔集团发展的前10年,瑞尔集团确实如邹其芳先生喊得口号一样。据公开信息显示,1999年到2011年瑞尔集团仅开了10家诊所。在《创业邦》杂志2010年文章《邹其芳:瑞尔齿科的10年创业路》一文中,邹其芳先生也曾对前10年做出“一开始解决生存问题,第2个5年储备人才,第3个5年开始发展”的总结与展望。

但是,从瑞尔集团进入发展阶段之后,邹其芳先生的“三不”口号不攻自破。

据天眼查APP显示,瑞尔集团于2010年5月份开始接受启明创投、KPCB凯鹏华盈中国的2000万美元A轮投资,上市前一共经历5轮融资,E轮融资金额达到2亿美元。

企业获取到资金之后,这些资金能转换为企业扩张的速度,继而转换为企业的市场份额、利润率和经验。瑞尔集团借助资本的力量扩张发展,这无可厚非,很多企业都是如此,有段时间互联网江湖上不是还经常调侃有以To VC为商业模式的企业。

不过,在瑞尔集团吸纳资金扩张发展的同时,也与一级资本市场投资者签订了对赌协议,要求瑞尔集团在2020年3月31日前完成上市,如果没有如约IPO,优先股持有人可要求瑞尔集团赎回股份。

很明显,瑞尔集团并没有如约,这就导致瑞尔集团在2019-2021财年(截止至当年3月底)流动负债分别达到1.54亿元、27.5亿元及31.64亿元,增长迅速。好在投资方并没有深究,瑞尔集团第一次递交招股书失效之后,将赎回期限修改为2023年12月31日。而此次上市之后,这一对赌风险也已消除。

创业初期喊着“对赌协议不签”,却被对赌协议逼到上市。瑞尔集团发展由慢到快,此前说过的“大话”也一一被戳破。

在2017年获得D轮融资后,瑞尔集团曾公布“千店计划”,即未来5-8年内在中国建立1000所诊所医院,然而截至目前,瑞尔集团在全国15个一二线城市仅拥有7家口腔医院、104家诊所。

客观来说,相较于1999-2010年10家诊所的发展速度,瑞尔集团在接受融资后发展至如今规模的开店速度已经很快,但距离“千店计划”,还是有些遥远。

作为港股上市的第一家口腔医疗连锁企业,瑞尔集团再次向投资者们讲述了一个面向高净值人群的高端口腔医疗服务品牌故事,在一级资本市场与投资者对赌失败的瑞尔集团,能二级资本市场认可吗?

一口好牙价值千金,瑞尔集团却无暴利

在多数人的认知中,口腔医疗服务是一个好赛道。

随着人们生活水平的提高,饮食结构的改变,以及老龄化带来的老年人数增多,口腔疾病成为常见病、高发病。据公开数据显示,中国各年龄段人群恒牙患龋率在42%-98%之间,牙石检出率在61%-97%之间,中老年人牙列缺损、缺失率在2%-82%之间。

同样随着人们收入水平的提升,人们对口腔疾病的就诊欲望增加,此前认为牙科服务是非必需消费的人群也愿意寻求口腔医疗服务。

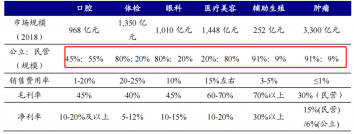

据弗若斯特沙利文报告显示,中国口腔医疗服务的市场规模由2015年的人民币757亿元增加至2020年的人民币1199亿元,年复合增长率达到了9.6%。该报告还预期,市场规模将按年复合增长率19.9%继续增长,于2025年达到人民币2998亿元。

就算不提这些数据报告,我们自己去口腔诊所拔牙、补牙时,也能看到各种收费颇高的服务,明白自己的“一口好牙”值多少钱。

另外,在市场规模颇高的口腔医疗服务赛道上,很多企业也用自己的高毛利率,证明了这一赛道的好。做隐形正畸材料也在港股上市的时代天使2020年毛利率达70.4%,口腔医疗服务企业通策医疗2020年毛利率为45.05%,毛利率都挺高。

然而,在口腔医疗服务赛道瞄准高端市场的瑞尔集团,却并不符合行业高毛利的印象。

据招股书数据显示,2019-2021财年,瑞尔集团营收分别为10.8亿元、11亿元以及15.15亿元,年度毛利分别为1.64亿元、1.11亿元以及3.64亿元,毛利率分别为15.2%、10.1%以及24.1%,远低于同行的毛利率。

同时,瑞尔集团近三年的经营利润一直处于盈亏之间,2019-2021财年的经营利润分别为-0.84亿元、-1.33亿元、1.24亿元。

对这一现象,邹其芳先生在接受采访时给出的原因大概意思是,新店一开始总有亏损,成熟门店的利润较高的都在40%以上,平均下来就变成目前的所谓的利润低的状态,当新店成长起来达到一定的临界值之后,就能够继续快速发展。

诚如斯言,新开店的亏损确实会影响公司整体的毛利率,但深究下来,或许瑞尔集团的营收构成,也是其毛利率低的原因之一。

据瑞尔集团招股书显示,2021财年普通牙科业务收入占比为54.9%,正畸和种植业务收入占比为42.4%。而在这三项业务中,种植和正畸毛利率较高。对比同样已经递交招股书的牙博士,2020年普通牙科和正畸种植业务收入占比分别为32.5%、67.5%,毛利率高达55.5%,远高于瑞尔集团的毛利率。

口腔医疗服务赛道市场空间很大,但瑞尔集团并没有想象中的赚钱。

口腔连锁,生意难做

据公开信息显示,瑞尔集团的营收规模在国内民营口腔医疗服务市场中位于前列,但行业头部企业都在亏损,难免会给人一种民营口腔医疗服务企业不行的感觉。

不过,从人们自身印象、各种行业增长数据等方面来说,民营口腔医疗服务市场确实处于上升状态。据华经咨询统计,近年来我国民营口腔医院发展态势比较迅猛,到2020年中国民营口腔医院数量已经上升至780家,同比上升7.88%。

而且,A股民营口腔医疗服务上市企业通策医疗也曾在二级资本市场走出“长牛”趋势。那么,为何会出现民营口腔医疗服务企业瑞尔集团不太行的感觉呢?

除去前文提过的“爱说大话”、毛利率低等表层原因,再去掉现在股市大环境不行的环境因素,深层原因或许就是口腔医疗服务连锁生意,不太好做。

一方面,口腔医疗服务行业类似于以前的餐饮行业,依赖牙医(厨师)的手艺,难以将服务标准化,不好扩张。

餐饮行业连锁度较高的是火锅、麻辣烫等受厨师影响较少的形式,而且也通过中央厨房、预制菜等技术创新保障口味统一,继而走向连锁化。

拿口腔医疗服务行业类比植发、眼科等高毛利行业也一样,植发业务技术门槛低,眼科依赖各种专业器械检查,都不太依赖医生。

而口腔医疗服务机构极其依赖牙医个人的技术、经验,服务难以标准化,自然也就难以连锁化。从前文瑞尔集团董事长邹其芳先生“第二个五年用于人才储备”的发言,以及瑞尔集团的扩张节奏,也能看出牙医对口腔医疗服务机构的作用。

同时,民营口腔医疗诊所的入门门槛并不高,几个有能力的牙医合伙就能开一个口腔诊所,以牙医为企业“护城河”需要投入高昂的人力成本。这也导致瑞尔集团过去三年雇员福利开支占每年收入成本的60%以上,全职牙医平均年收入在百万以上。

另一方面,整个口腔医疗服务市场极为分散,包括公立医院口腔科、民营口腔医院、口腔连锁机构以及遍布各地的口腔诊所,口腔医疗连锁机构竞争对手众多,不好扩张。

一是公立医院的普通口腔治疗有纳入医保,更得民众信任;二是口腔医疗服务市场企业地域性极强,极难进入其他城市市场。

以通策医疗为例,其浙江省内毛利率常年高于省外,2020年浙江省内毛利率46.91%,省外毛利率为28.31%,其在北京市场收购的京朝口腔医院,一直处于盈亏边缘,后不得已放在上市公司体系外孵化。

瑞尔集团在扩张过程中同样面临各城市区域的地域巨头,在区域内的竞争压力还是很大的。

另外,地域性口腔医疗服务巨头,只需要在区域内做品牌广告、效果广告,口腔连锁机构品牌进入其他地域也意味着多线作战。

总的来说,服务难以标准化,地域性强,导致口腔医疗服务企业连锁化扩张困难,做连锁化的瑞尔集团看起来也就不太行。

不过,若真能将连锁化品牌做起来,收益也很大。相较于餐饮、零售等生意,口腔医疗服务依旧属于低频生意,极其看重净推荐值,而净推荐值的来源,就是口腔医疗服务机构品牌或者牙医个人品牌。

例如通策医疗旗下最能盈利的杭州口腔医院,就是公转民改制而来,成立时间可追溯到1952年,多年品牌声誉的积累,本身就能吸引很多人。

瑞尔集团做的口腔医疗服务连锁生意,不好做,但这一道路也确实是长坡厚雪。倒在路上的口腔医疗服务连锁企业也很多,瑞尔集团能做到哪一步,还需要拭目以待。

原文标题 : 一口好牙能抵千金,瑞尔集团价值几何?