每周拆解一个行业最关注的招股书,解析上市公司动态,深剖财务业务状况,把握市场前景与方向。

作者:Claire

编辑:Janet

2021年,口腔护理赛道猝不及防的火了。

从一年融了6轮的参半、到B轮拿了1.3个亿的BOP,无一不是资本的宠儿。

新锐品牌全力加速的同时,老品牌也不甘示弱。

2月8日,舒客的母公司薇美资股份有限公司在港交所提交上市申请书,农银国际和法国巴黎银行担任联席保荐人。若此次上市成功,薇美资有望成为“国产牙膏第一股”。

风起云涌的口腔护理赛道中,薇美资是如何脱颖而出?面对新锐势力,老品牌又有哪些挑战?

01

插班生的后来者居上

薇美姿成立于2014年,但早在2006年,创始人王梓权和曹瑞安就创立了舒客(Saky)品牌。

当年的牙膏市场上,高露洁、佳洁士、中华和黑人占据超60%的市场份额,直到云南白药牙膏的出世,才打破了牙膏市场长期被国外品牌垄断的格局。2004年,云南白药推出白药牙膏,加入传统中药的功能牙膏不仅让中国品牌在市场站稳了脚跟,也刷新了国人对国货的认知。2005年,白药牙膏推出22元价位的单品,外资品牌也纷纷跟随并调整定价策略,同步推出高价位产品,市场整体格局得以提升,

一边是“国家秘制配方”,一边是海外大品牌,作为插班生的舒客想要占有一席之地只能另辟蹊径。

为了应对走高端路线的白药牙膏,舒克的每个功能产品线都采用了“分两步走”的策略——同时推出高端和低端两种产品,拉开价格差的同时让消费者拥有了更多的选择。另一方面,曾经任职蓝月亮的王梓权和曹瑞安都是营销老手,轻车熟路的策划各类线下活动。驻扎商场的免费口腔检测、大卖场的捆绑促销、超市内夺人眼球的陈列方式,变着花样、心思满满的推广方式就这样帮这个品牌打开了市场。

舒客口腔智护中心(图源网络)

2014年,成立初期的薇美资就受到了资本的青睐。据招股书披露,2014年8月,君联茂林、惠州百利宏及北京翰盈向薇美姿进行A轮投资,总出资额合计人民币7,500万元。而后在2016年4月,君联茂林、惠州百利宏及北京翰盈又向薇美姿追加A+轮投资7,500万元。2016年7月,Oceanview Express、钟鼎向薇美姿进行B轮投资合计约1.33亿元。

现如今,舒客和儿童口腔护理品牌舒客宝贝(SakyKids)成为薇美资的两大核心品牌。旗下主要有四大口腔护理产品类别:成人基础口腔护理、儿童基础口腔护理、电动口腔护理及专业口腔护理。根据弗若斯特沙利文的资料,以2020年的零售额计,薇美资在中国口腔护理市场中排名第四,占市场份额的5.3%。其中,在儿童口腔护理和美白牙膏的市场中处于领先地位,市场份额分别为20.4%和11.3%,并以4.3%的市场份额在中国电动口腔护理市场中排名第四。

02

武装到牙齿的中国消费者

“颜值经济”下,人们对口腔健康和牙齿美观的关注度越来越高。根据艾媒咨询调查发现,2021年有90.49%的消费者会定期检查口腔的健康状况。舒客早前的一项线上问卷调查结果显示,97.9%的受访者表示会每天使用基础口腔护理产品,23.4%及20.1%的受访者分别表示会每天使用专业的口腔护理产品及电动口腔护理产品。对于日常使用的牙膏、漱口水、水牙线等口腔护理类产品,人们的消费需求在不断升高。

根据弗若斯特沙利文的资料显示,中国口腔护理市场的零售额由2016年的496亿元增至2020年的884亿元,复合年增长率为15.5%,预计于2025年口腔护理市场规模将突破千亿,高达1,522亿元。

电商的快速崛起让线上渠道成为零售的不二之选。口腔护理市场在电子商务渠道上的零售额由2016年的117亿元增至2020年的340亿元,复合年增长率达到30.6%,并预计在2025年达到680亿元。

另一方面,线下渠道的传统贸易和大客户也是品牌争夺的战场。在线下,品牌能够直面客户,通过宣讲、产品介绍等方式直接明了的告知消费者口腔卫生的重要性,同时客户也拥有了更为直观的消费体验。未来,线下渠道的口腔护理市场零售额有望从2020年的544亿元上升至842亿元,复合年增长率达到9.1%。

薇美资正在进行线上线下的全渠道布局。目前薇美资已入驻天猫、京东、拼多多等多主流电商平台,同时,在抖音、小红书等新兴社交平台及小区团购平台上也开设了购买渠道。截止2021年前9月,薇美资已经拥有32家自营网店及48家线上经销商组成的线上网店。

线下销售渠道中,品牌的销售链覆盖了中国22个省份、4个直辖市及5个自治区,拥有包括大卖场、连锁超市、母婴店、便利店、化妆品店等602家线下经销商及32名大客户。目前,薇美资仍在积极布局和管理渠道销售及运营,据招股书披露,此次IPO募集的资金也将用于线上线下的品牌建设、新品研发和现有产品的升级及渠道销售的优化。

如此利好的大环境下,拥有全线口腔护理产品的薇美资表现又如何呢?

03

财务指标分析

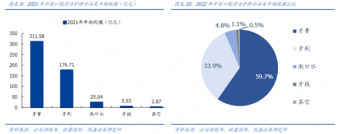

据招股书披露,自2019年至2021年前9个月,薇美资营收分别为16.62亿元、16.16亿元和12.3亿元。全线产品中,基础口腔护理产品为营收主力军,占比74.7%,其中一半以上的营收来自于牙膏产品。截止2021年前9月,成人牙膏收入占比48.9%,儿童牙膏收入占比9.9%。

从净利润来看,截止2021年前9月,薇美资严重亏损4.94亿元。主要系早期投资者具有其他优先权,可赎回注册资本转换为股权所致,其经调整净利润分别为0.48亿元、1.52亿元和1.29亿元。净利率分别为2.9%、9.4%、10.5%。

2020年,薇美资引入了新品儿童益生菌牙膏和牙贴,毛利率达到大幅提升。自2019年至2021年前9个月,薇美姿的毛利率分别为53.8%、58.1%和62.8%,呈现逐年递增趋势。其中,儿童牙膏的毛利率最高,达到75%左右。

从销售渠道来看,线上渠道销售额稳定上涨,营收占比逐年增长。由2019年的37.9%增至截止2021年前9个月的43.4%。线下经销商和大客户则出现逐年降低趋势。自2019年至2021年前9个月,线下渠道的总收益分别为10.32亿元、9.42亿元和6.97亿元,占比分别为62.1%、58.3%和56.7%。

但线下渠道收入的减少并没有对薇美资的线下推广的投入产生较大影响,从销售及经销开支明细中可以发现,线下渠道的推广开支仍然占据较大份额。2019年和2020年,薇美资的线下渠道推广开支占比46.9%和46.1%,2021年前9月占比为37.9%。

伴随着电商和短视频的快速崛起,年轻人的注意力转移至线上。2019年薇美资在广告开支上花费1.11亿元后,2020年这一开支直接砍半,缩至0.49亿元。同年,线上渠道的开支大幅上升,从2019年的0.9亿元攀升至2020年的1.4亿元。2021年,为了拓展线上业务,公司持续加大线上推广费用,截止2021年前9月,薇美资线上推广开支为1.46亿元,同比增长46%。

04

唇齿较量

成立初期,曹瑞安想做的就不仅仅是牙膏,“舒客致力于给国民带来一站式的口腔护理。”

目前,舒客的产品线包含了成人及儿童牙膏、牙刷、电动牙刷、冲牙器、漱口水、牙线棒、牙贴、口腔喷雾剂等品类。据招股书披露,与中国其他五大口腔护理公司相比,薇美资拥有的子产品类别数目最多。截止最后可行日期,公司有61款新产品及升级产品正在研发中。

但数目众多的品类并未给舒客带来高收益,反而稀释了品牌力。

从财务数据中可以看出,薇美资目前一半以上的营收还是要靠牙膏类产品,新产品的贡献度有限。口腔护理全覆盖的产品线同样导致消费者对于品牌没有清晰认知,在同质化程度较高的市场中,无法打造出差异化产品,抓住消费者心理,反而将品牌代入了“比上不足比下有余”的尴尬局面。

2021年资本对口腔赛道关注度明显提升,市场中也出现了不少新锐力量,如usmile、参半、冰泉等品牌,他们有着更精准的产品定位,并通过社交平台的内容营销和场景化的内容输出等方式与年轻人快速搭建情感连接,爆红网络的同时也获得资本的认可。

随着消费升级和消费需求的出现,未来,产品也会朝着更加细分化的场景消费发展。上市并不是一劳永逸,如何在保持品牌力的同时生产出更加贴近消费者需求的产品是品牌需要思考的问题。

Reference:

1.《薇美资招股说明书》

2.《抢占口腔护理赛道,谁能撑起新消费下半场》

3.《暗箱操作的薇美姿,拿什么上市?》

4.《薇美姿想上市,“素士”们同意吗?》

5.《人物专访曹瑞安:舒客如何品类新升级,俘获95后消费者芳心》

*题图及内文图片如涉侵权,请与我们联系。

原文标题 : 薇美资:上市能否换来舒客的第二春?