砺石导言:四十岁才创业的蒋仁生,依靠自己的胆识和魄力,将智飞生物送入到千亿市值俱乐部。

王剑 | 文

近期,电影《梅艳芳》上映后,引发了许多人对香港歌手梅艳芳的深切怀念。

2003年12月30日,年仅40岁的梅艳芳因为宫颈癌不幸去世,这位被无数人喜爱的“女人花”凋谢在了她最灿烂的人生阶段。

在怀念梅艳芳的众多网友留言中,有许多人表示“要是梅姐当初能注射‘九价疫苗’,说不定不会走得那么早。”此言一出令无数人唏嘘。

也就在不久前,艺人黄子韬在直播带货中问粉丝最想要什么?有粉丝毫不犹豫地表示“想要‘九价疫苗’,可惜总打不到”。随后这个消息登上了微博热搜。

“九价疫苗”稀缺引起了人们的广泛关注,也让人好奇这到底是种什么样的疫苗?

所谓“九价疫苗”全称是九价HPV(人乳头瘤病毒 )疫苗,可以帮助年轻女性预防90%以上的宫颈癌。这款疫苗由美国药企默沙东研发,于2014年在美上市,2018年正式在中国上市。

国内拥有这款疫苗独家代理权的是来自重庆的智飞生物,2018年凭借这份“含金量”颇高的独家代理权,其当年市值就跨入了500亿关口。

2021年,智飞生物的市值更是一度暴涨到了2000亿元,稳稳跨入千亿药企俱乐部的行列。

那么,智飞生物为何能拿下默沙东的疫苗大陆地区的独家代理?除了代理九价HPV疫苗之外,又靠什么撑起自身2000亿市值的呢?

这一切或许得从创始人蒋仁生的创业经历说起。

1

不断拼搏的人生

1953年,蒋仁生出生在广西省桂林市灌阳县水车乡同德村,家里兄弟姐妹六人,他排行老四。

灌阳是桂林最偏远的一个县,从市里开车要一个多小时才能到达。而他的老家同德村距离县城还有40多公里。

1970年,因为高考尚未恢复,17岁的蒋仁生作为村里为数不多读过中学的“秀才”,便在村小做了名民办教师。

那时的蒋仁生心里无比渴望继续读书,可惜时机未到。他只能一边白天教书,一边兼顾家里的农活,晚上则继续在煤油灯下看书复习。

那些年,他亲眼目睹了农村缺医少药的现状,也经历了父母患疾病,一家人不得不推着板车奔波几十里地去县医院看病的艰难时刻。

那时的他很想当名医生,以便为自己家,也为更多乡亲看病问诊。而他这个心愿也在1977年得以实现。就在那年,中断了12年的高考终于恢复。

当年全国共有573万人报名高考,录取人数只有27.3万,录取比为20∶1,比今天的高考录取比例要低得多。

但24岁的蒋仁生凭借自己扎实的基础以及努力,如愿以偿考上了桂林医学高等专科学校,由民办教师变为一名天之骄子。这成为了他人生命运的重要转折点。

1980年,蒋仁生大学毕业后被分配回了灌阳县卫生防疫站工作。虽然没有成为一名真正的医生,可他对这份工作很珍惜,也很用心。

因为业务出色,责任心强,又是防疫站难得的大学生,蒋仁生工作没多久,就被提拔为防疫站副站长。

当时的防疫站规模小,但承担的责任很重。由于解放初期中国的卫生条件十分恶劣,各类急性传染病经常发生,1953年,国家便在各地设立了卫生防疫站,作为防疫和卫生监督指导部门。各地防疫站当时除了监测和防治传染病,还有个重要工作就是指导和监测各地区的疫苗注射工作。蒋仁生也是从那时起和疫苗结下了不解之缘。

90年代,蒋仁生调入广西壮族自治区卫生防疫站,先后在计划免疫科和生物制品科任副科长、科长,继续和卫生防疫以及疫苗打交道。

只是在政府机关工作多年后,蒋仁生越来越觉得这种体制内的生活不适合自己。在看到当时众多知识分子下海创业的新闻后,他也有心下海搏一把。

1999年,46岁的蒋仁生在四川成都一家疫苗公司的邀请下,果断辞职,跳槽到了这家企业,从事销售管理工作。

年过四十居然放弃“铁饭碗”创业,尤其还是在封闭的内陆城市,蒋仁生的抉择无疑让身边的人都想不通。

但蒋仁生对自己的选择毫不后悔,他觉得社会经济发展了,人们生活条件也越来越好,必然会更关注自己的健康,而疫苗不仅是维持社会健康稳定的坚强防线,也是成本最低的一种自我防护屏障,未来前景一定会越来越好。

在四川这家企业工作了一段时间后,蒋仁生对疫苗的研发和生产以及市场运营认识越来越成熟,逐渐产生了“单飞”的想法。

2002年6月,蒋仁生离开原公司,联合两位好友刘俊辉、吴冠江收购了重庆金鑫生物制品公司,更名为重庆智飞生物。

2

人生第一桶金

当时中国在疫苗研发和生产上远远落后国外,以至于许多疫苗还用的是国外早就淘汰的型号。蒋仁生想,如果能有不输于国外品质的疫苗出现,那肯定是全社会和人们都愿意接受的事情。

不过,疫苗不是快速消费品,而是一种投入资金多,技术含量高,也非常看“天时”的特殊产品。

换句话说,即便花了大量时间和金钱研发出来某款疫苗产品,可若市场需求不大,或者品牌不够知名,那也只能是“养在深闺无人知”。

在这种境况下,蒋仁生选择了疫苗代理业务,而且直接挑战的是一类疫苗的代理渠道。

疫苗通常分为一类和二类疫苗,前者属于政府采购,免费提供给人们接种。这种疫苗均需要在省级平台集中招标采购,然后由生产企业配送到相应的终端疾控中心。像人们熟悉的卡介苗、百白破、乙肝疫苗以及脊灰疫苗口服剂等都属于一类疫苗。

二类疫苗则属于人们自费自愿接种的疫苗,实行自主定价政策。如甲肝疫苗、HPV疫苗、流感疫苗、狂犬病疫苗等。二类疫苗一般由生产企业按代理价卖给代理商,再由代理商推广到各地的终端(医院、防疫机构等),自主性相对较大。

所以,从难度和销售层面来说,选择二类疫苗做代理其实更为稳妥。

但是蒋仁生坚持还是要走一类疫苗的代理之路,因为难度越大,说明相应的竞争者才会少,打开的一级渠道也更宝贵。

几个合伙人最终统一了意见,但是选择什么样的一类疫苗代理却成了最困难的抉择。毕竟传统的一类疫苗已经在市场上形成了稳定的供需关系,名不见经传的智飞生物想凭空“插一脚”,弄不好自己就得掉进坑里。

蒋仁生在大量的流行病学报告中,一边筛选评估,一边利用老关系积极与同行互通信息,想尽办法了解各地疫苗机构的研发状况。

2003年,听说兰州生物制品研究所成功研发出一款A+C脑膜炎疫苗后,大喜过望的他立即直飞兰州,当面洽谈代理合作。

蒋仁生如此兴奋,是因为他知道脑膜炎是我国最为常见的大规模流行疾病,而当时国内常用的一类疫苗还是A群流脑单价疫苗。而传染性更隐蔽,致病率更高的C群流脑已经在部分地区出现,这意味着一旦爆发C群流脑疫情,仅靠现有的A群流脑疫苗根本没法控制,病情传播会越演越烈。

地处甘肃的兰州生物制品研究所此时恰好也正犯愁怎么将新疫苗快速推广到国内市场,见蒋仁生到来,双方一拍即合迅速达成了合作协议。

虽然拿到了疫苗代理权,但当时国内还是继续采用A群流脑单价疫苗,而且为了将来能“两条腿”(代理+自主研发)走路,在2003年时,蒋仁生还在北京创办了北京智飞绿竹生物制药有限公司。

这让本就缺少资金的蒋仁生,变得更捉襟见肘,甚至一度将住房变卖,用来购买研发设备。

就这样苦苦熬了两年,转机终于来到。

2005年,安徽和江苏等地爆发了大规模的C群脑膜炎疫情,全国陷入了恐慌。人们这时才发现,国内唯一能提供C脑膜炎疫苗的只有智飞生物一家。

随着雪片般飞来的订单,仅靠A+C脑膜炎疫苗,智飞生物当年便卖出了2000多万支。可即便再供不应求,蒋仁生依然坚持按原价卖给各省的疾控部门,这个决定得到了业内的一致认可和好评。

随后5年,A+C脑膜炎疫苗的销售复合增长率达到了37.35%,成为智飞生物的“王牌”产品,蒋仁生也因此赚到了公司成立后的第一桶金。

因为合作很愉快,兰州所此后将新品Hib疫苗独家代理权也继续交给智飞生物,而这款疫苗也同样给企业带来了丰厚的收入。

蒋仁生的第一桶金,表面看起来有不少的运气成分,因为当时C群流脑疫情爆发有偶然因素,但运气的背后靠的是眼光以及魄力,正是蒋仁生凭着多年的防疫经验,针对流脑的流行特征和我国流脑预防现状提前做了预判,破釜沉舟地拿下了疫苗的独家代理权,才有了后来市场的巨大成功。

靠着敏锐的前瞻力和独家代理权,蒋仁生带领智飞生物开始崛起,后来陆续买断和代理了国内多家疫苗厂商的产品。

度过生存危机后,蒋仁生又开始动起研发疫苗的心思。只是研发什么样的疫苗选择很有讲究。蒋仁生将目光投向了肺结核病疫情研发,这是一种广泛潜伏在人群中的病症,数据显示,全球有20亿人体内都不同程度潜伏着结核杆菌,更有超过1000万的结核病患者,而每年有180万人死于该病。

2007年,为了研发筛查结核杆菌的试剂,以及预防结核病的疫苗,蒋仁生出资9600万将这个领域研发龙头企业安徽龙科马收购。

虽然当时很多人对智飞生物如此高价收购龙科马并不看好,可蒋仁生觉得要并购一家企业,一定要把它的价值充分挖掘出来,就像一块金子,它可能原来被沙土、灰尘遮住了,通过并购以后,要能把金子真正找出来。

事实上,也正是通过此次收购,智飞生物后来在结核病疫苗自研、诊断以及后续的治疗到预防,形成了完整的一个系统。

随着自身研发实力增长以及渠道的不断扩张,蒋仁生萌生了上市的念头。

2008年,为了冲击创业板,经过一系列眼花缭乱的资产重组以及外部并购,智飞生物终于顺利完成了上市前的重组。

2010年9月28日,智飞生物正式在深交所上市,成为重庆第二家创业板企业。上市当天,57岁的蒋仁生个人身家达到96亿元,成为那时创业板的生物医药企业首富。

3

独家代理HPV,业绩一飞冲天

2011年,蒋仁生再次显现出非凡的眼光与魄力,他找到美国默沙东商议独家代理其四价HPV疫苗事宜。

宫颈癌是全球常见的妇科肿瘤疾病,在中国15-44岁女性中,发病率仅次于乳腺癌。中国每年约有13万新增宫颈癌病例,占全球新发病例的三分之一,其中约有8万名女性因该病而去世。

蒋仁生从数据中看到中国在该年龄段的女性大约有1亿人,他想,哪怕只有10%的人选择注射HPV疫苗,也会是一个几百亿的市场空间。由于大陆那时期还没有HPV疫苗上市,许多大陆女性往往会利用自由行的机会去香港注射九价疫苗,甚至花了钱和时间,还不一定能顺利打到疫苗。

也正是因为智飞生物在疫苗代理领域的声誉和实力,2012年,美国默沙东将旗下四价HPV疫苗中国大陆区域的独家代理权交给了智飞生物。

虽然那时的默沙东HPV疫苗还没有拿到国内的上市许可,可蒋仁生深信如此重要的疫苗早晚会在国内上市,也必定会成为智飞生物旗下重要的代理产品。

事实也是如此,蒋仁生这次未雨绸缪的合作,不仅成功让智飞生物在随后堪称“灭顶之灾”的政策变动下化险为夷,更是创造了后来业绩的大幅腾飞。

2016年,可以说是智飞生物发展史上一次重要的分水岭。

上市后的智飞生物在生物医药领域中总营收一直稳定在7亿元左右,可2016年的营收则降为了4.46亿,同比下滑37.43%。

原因是当年爆发的“3.18山东非法经营疫苗案”导致国家出台新政策,要求疫苗厂家直接供货医疗机构,取消二类国产疫苗代理商的地位。此事使得智飞生物几乎方寸大乱,“两条腿”走路瞬间变成了只剩自主产品撑局面,净利润更是暴跌了83.53%。

但幸运的是,虽然取消了国产疫苗经销商的合法地位,但国外的疫苗厂商还是必须通过国内代理商销售,不允许其直接对医疗机构销售。

正好这一年,葛兰素史克公司的HPV二价疫苗获得上市许可,成为国内首个获批的预防宫颈癌的HPV疫苗。

而受此利好消息影响,手握默沙东HPV疫苗独家代理权的智飞生物终于缓过劲,迎来了新的机会。

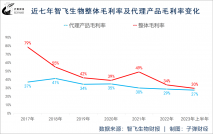

2018年,随着默沙东五价轮状疫苗、九价HPV疫苗先后获得国内上市批准,智飞生物营收瞬间如火箭般直冲云天。公司当年实现营业收入52.28亿元,同比增长289.43%;净利润14.51亿元,同比增长235.75%。这其中,74%的营收正是来自代理HPV疫苗。业绩飞涨,让智飞生物当年市值突破了500亿。

背靠“一针难求”的进口九价HPV疫苗,智飞生物几乎是“躺着赚钱”。综合智飞生物公报,2017-2019年,公司通过代理默沙东的四价HPV疫苗、九价HPV疫苗、五价轮状疫苗、23价肺炎疫苗以及灭活甲肝疫苗,三年间获得的收入、毛利分别为91.9亿、31.6亿元,占总营收、毛利的比例高达86.8%和71%。

4

“技术+市场”双轮驱动

2020年,由于新冠疫情的爆发,作为疫苗概念股的智飞生物再次迎来了业绩的新增长,总营收达151.9亿元,净利润33亿元。2021年上半年,智飞生物的营收和净利则分别为131.7亿和55.03亿元,再创历史新高。

就在今年5月,因为受到业绩高速增长刺激,智飞生物在二级市场的股价暴涨到了前所未有的230.54元/股,相比2017年的每股20元,暴涨10倍多,市值超过2000亿元,成为A股市值最高的疫苗类上市公司。

不过,“欲戴王冠,必承其重”,高市值的智飞生物也面临着种种现实危机。比如,智飞生物与默沙东的合作即将在两年后到期,未来是否会有变数,还是未知。同时,默沙东疫苗的采购价也越来越高。

智飞生物年报显示,智飞生物与默沙东约定的HPV疫苗综合基础采购额为:2019年55亿元,2020年83.3亿元,2021年(截至6月30日)41.65亿元。其中,2020年的采购额已占其年度采购总额的90%。

此外,国产的HPV疫苗也正快速崛起,其中四价、九价、十一价甚至二十价等HPV疫苗均在研发和临床试验中,比如成都生物制品研究所和博唯生物的四价HPV疫苗,万泰生物、博唯生物等的九价HPV疫苗均已处于III期临床,厦门万泰生产的双价人乳头瘤病毒疫苗——“苗馨可宁”已拿到国家药监局的生物制品批签发证明,价格只有同类进口HPV疫苗定价的40%。

而且由于智飞生物近年各类业务增速过快,导致资产杠杆失衡。2017年之前,其资产负债率还只有7%,可到2020年一季度,资产负债率激增到了54%,有息负债规模高达37个亿,且全部为短期信用借款。

创始人蒋仁生在近两年也前后质押了约7782万股智飞生物的股票,占其所持股份比例为9.71%,更使外界对智飞生物前景感到担忧。

因此自今年5月份创下230元的新高后,智飞生物股价开始大幅走低,至今已下跌至123元(截至12月2日),跌幅达53%,市值缩水1600亿,连带蒋仁生的身家也缩水了1000多亿。

作为创始人的蒋仁生自然知道外界的担忧,他曾多次表示:“技术+市场”双轮驱动始终是公司业务发展的长期策略,智飞生物绝不会裹步不前,市场根本不用担心。

智飞生物也确实在不断增强自身研发实力,尤其是新冠疫苗产品的增长正逐步减少代理疫苗在公司营收占比。今年上半年,从事新冠疫苗研发生产的子公司智飞龙科马实现营收53亿元,净利润34.49亿元,净利润率高达65%。在这样的背景下,智飞生物的自主产品、代理产品上半年分别实现营收60.37亿元、71.16亿元,各自占同期营业收入的45.84%、54.03%。

除了智飞龙科马,智飞生物旗下还有智飞绿竹也在积极研发自主产品,两家企业2021年上半年的研发投入已达到7.9亿元,涉及流脑、肺结核、肺炎、流感、狂犬病以及新冠病毒等众多疫苗项目建设。有数据显示,截至6月底,智飞生物共有26项产品处于研发阶段,其中16项进入临床试验。

目前,智飞生物具备国际领先技术水平的母牛分枝杆菌疫苗(结核感染人群用)正在上市生产审评之中;研发了十年的新产品重组结核杆菌融合蛋白(EC,宜卡)即将导入市场;与中科院合作的新型冠状病毒疫苗也正在Ⅰ、Ⅱ期临床试验过程中。如果这几款疫苗能顺利上市,势必会给智飞生物带来更大的市场。

未来,加快自主创新的智飞生物依旧有“一飞冲天”的潜力。而创业以来,展现出非凡眼光与魄力的蒋仁生,也值得人们看好。