文|钱眼君

来源|博望财经

国内疫苗龙头企业“智飞生物”最近可能正在苦恼它的股价。

最近半年时间,智飞生物已经从3600亿市值跌到了1963亿,暂时没有任何止跌迹象。

与此同时,它的业绩表现却又十分优秀。

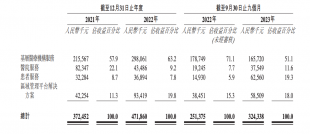

10月29日发布的三季报显示:年初至报告期末,公司实现营收218.29亿元,扣非后实现净利润84.18亿元,同比分别增长97.55%和239.06%。而三季度单季,公司实现营收86.57亿元、扣非后实现净利润29.15亿元,同比分别增长113.44%和200.59%。

如果单纯看财务数字,智飞生物的业绩似乎无可挑剔,但市场却并不买账。公布三季报后,公司股价只维持了一天涨势,就掉头向下。截至12月9日午时,其股价收于129.74元,相较年内最高点230.69元,下跌幅度超过44%。

既然业绩上没有硬伤,那股价为何会跌这么狠?我们一一分析:

01

和默沙东一起飞翔

1980年,智飞生物创始人蒋仁生大学毕业后,进入广西灌阳县卫生防疫站工作,这一干就是二十多年,这段长期的基层防疫经历,让他摸清了老百姓的健康需求,也了解了疫苗行业的需求。2002年,一家叫重庆金鑫生物制品公司,因经营不善面临倒闭,而它手上持有疫苗经营生产许可证。获知此消息,蒋仁生联合吴冠江等人共同出资50万,把这家公司给买了下来,并更名为重庆智飞生物公司,寓意“用智慧来飞翔”。

2016年,山东5.7亿元的非法疫苗大案震惊全国,引起了极大的民愤。当年6月,“国务院关于修改《疫苗流通和预防接种管理条例》的决定”公布,其核心修改内容为二类疫苗批发企业不能再经营疫苗,要求接种单位做到“票、账、货、款”一致;强化疫苗全程冷链储存、运输管理制度,并建立全程追溯系统;针对违法行为加大处罚及问责力度。

这便是被业界称为“一票制”的改革——疫苗厂家直接供货医疗机构,取消国产疫苗代理商的合法地位,这对于做代理生意的智飞而言几乎是“灭顶之灾”。

但政策同时不允许国外厂商直接对医疗机构销售,要求境外的疫苗厂商必须通过国内代理商全权销售,智飞迎来了新机会。

因为智飞生物的销售网络是独一无二的巨大优势。

2021公司半年报显示,智飞生物的营销网络实现覆盖全国31个省、自治区、直辖市,300多个地市,2600多个区县,30000多个基层卫生服务点(乡镇接种点、社区门诊),有效保障公司自主产品和代理MSD进口疫苗产品持续上量。

事实上自2011年起,智飞就参与了国际疫苗大厂默沙东在国内的销售拓展。强大的销售覆盖让默沙东由衷地喜欢上了这家中国企业,智飞也趁势出击,拿下了默沙东在国内市场的独家代理权。

随着概念的普及和人们防护意识的逐渐增强,默沙东预防型宫颈癌四价、九价疫苗(HPV)越来越受到追捧,智飞的业绩也随默沙东起舞飞翔。

但总抱着别人的大腿飞翔容易被摔,自己用智慧来飞翔才最靠谱。

居安思危的智飞生物,通过加大研发投入、推动产品上市,逐渐兑现管线价值。今年上半年,智飞生物的自主产品、代理产品分别实现收入60.37亿元、71.16亿元,各自占同期营业收入的45.84%、54.03%,正逐渐成为“代理”+“自研”双轮驱动的疫苗企业。

02

既然优秀,为何股价走低?

先从外部环境上看。

对全球疫苗股来说,最大的变数要数新冠疫情了。远的不说,从最近的变异病毒奥密克戎开始,先是有消息称该变异病毒可以突破旧有疫苗防御系统,引发全球股市震荡;后有只要蹭其热度就能股价大涨(有A股公司称可以检测出该病毒后股价逼近涨停),再到美国专家福奇说奥密克戎病毒危害性可能不大,美国疫苗龙头重挫……新的外部因素密切扰动着疫苗生产企业的股价。

毫无疑问,公司股价的涨跌,取决于投资人最关心什么。在国内深交所的投资者互动平台,关于奥密克戎疫苗的诸多问题,智飞生物的回答显得“语焉不详”,让投资者难以安心。比如投资者提问较多的问题“我国无私援助非洲10亿剂新冠疫苗,请问公司的重组蛋白新冠疫苗在这10亿剂里占比有多少?”智飞生物一律回答“我们一直以来积极配合国家相关决策的执行,切实履行“社会效益第一”的企业宗旨,积极承担社会责任,以期为全球疫情防控贡献更多智慧与力量,谢谢。”

还有更直接者,提问“有传闻智飞的新冠疫苗对德尔塔和变异奥米克戎病毒的免疫效果是现今所有现有疫苗产品中最佳的,有无数据可以证实?”公司回复是,对新变异株的有效性评价正在进行中……

一系列模棱两可的回答,很难让投资人不怀疑公司在新冠病毒方面的研发实力。

此外,从智飞生物本身的业绩表现来看,有一些迹象也值得注意:

1、代理产品业绩增速放缓,外界担心默沙东的“大腿”抱得稳吗?

虽然智飞生物的业绩同比大涨,但三季度环比却出现大幅下降。今年第二季度,公司营业收入、净利润分别为92.45亿元、45.53亿元。以此计算,公司第三季度的营业收入、净利润分别环比下降6.36%、36.02%。今年11月,智飞生物在路演时,多次被机构询问代理HPV疫苗的前景。对代理业务前景的关注,主要在两方面:一个是和默沙东的合作是否长久可靠,一个是公司自研做的怎么样。

智飞生物于2020年12月披露,其与默沙东的协议期限自2021年1月1日起至2023年6月30日,可以说协议到期之前,代理默沙东的独家优势依然强势。

自研方面,根据A股上市疫苗企业的半年报数据,智飞生物在报告期投入的的研发费用为1.63亿元,较去年同期1.06亿元有所上涨,在同行业前十名公司中排名第四。

但是,它研发费用的收入占比非常惨淡,只有1.24%,在这十家公司中垫底。和康希诺26.74%、沃森生物13.89%等等动辄两位数的占比相比,智飞生物在研发上的投入显得“太吝啬”。

2、智飞生物在HPV疫苗领域的市场份额可能遭遇蚕食。

宫颈癌主要由感染人乳头瘤病毒(HPV)引起,是可以预防的癌症。在HPV疫苗领域,“价”代表了疫苗可预防的病毒种类,价数越多,可以预防的 HPV 类型就越多,保护也就越全面;根据疫苗覆盖的病毒亚型的种类多少,目前 HPV 疫苗可分为二价、四价和九价。

起初,智飞生物独家代理的默沙东的四价和九价HPV疫苗独领风骚,一针难求。2020年5月,万泰生物的二价HPV疫苗顶着“首支国产HPV疫苗”的光环在全国范围内开始接种。该疫苗虽然保护范围不及九价疫苗,但更针对中国人群。统计显示,万泰的二价疫苗对2种高危型别(HPV-16和HPV-18)有保护作用,而中国人群84.5%的宫颈癌由这两种HPV病毒引起。

在价格上,这款国产疫苗为329元/针,9-14岁打两针,全程658元,超过14岁的打三针,全程987元,都不到进口疫苗价格的一半,竞争优势相当明显。

此外,还有越来越多的企业涌入防治女性宫颈癌的HPV疫苗赛道,如沃森生物、神州细胞、仁和药业等企业都有相关产品在进行临床研究。随着进入这个赛道企业的增加,智飞生物HPV疫苗的市场份额有被蚕食的风险,而公司披露的数据,也隐约有了一丝迹象。

半年报显示,同比2020年上半年,智飞生物在今年上半年代理的默沙东四价和九价HPV疫苗的批签发数量增长率分别为-16.88%和-10.18%,都有一定幅度的下降,令市场加剧了这种担心。

结尾

不难发现,智飞生物的发展步伐很稳,近5年的股价表现也是稳中有进,业绩方面是一家好的公司。投资人对于智飞生物的期待(担心),或许在于未来。倘若失去默沙东自己是否能健康成长?是否还能在HPV疫苗领域保持领先?智飞生物未来的高度,取决于自研疫苗的能力。对于研发投入一直处于行业偏低水平的智飞来说,未来靠自研博取增长的压力还很大。