二“追赶者”时代天使收入规模差距不小,毛利率差距缩小

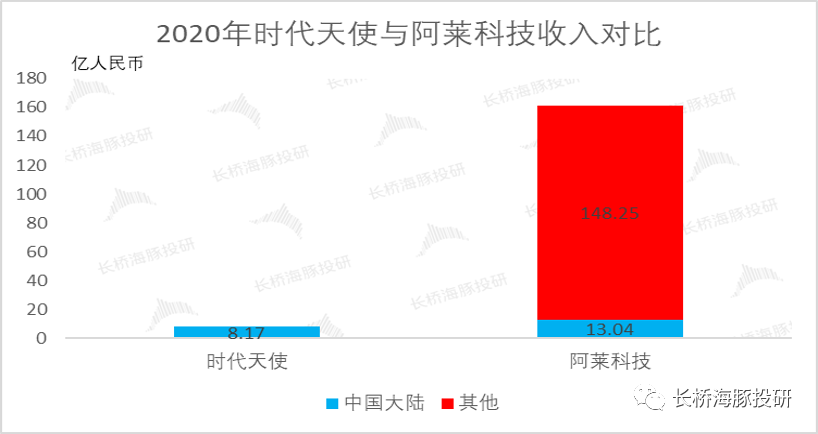

以收入规模计,时代天使与隐适美仍有很大差距。2020年时代天使营收8.17亿元,几乎全部来自于内地市场,而隐适美所属公司阿莱科技总收入为161.29亿元,其中仅中国内地市场收入就有13.04亿元。

数据来源:公司公告、长桥海豚投研

虽然时代天使已有进军海外市场的计划,但无论是在已经抢占到一定份额的内地市场还是海外,当前时代天使都处于“追赶者”状态。

但从产业链的角度来看,时代天使目前已有较为明显的竞争壁垒。时代天使隐形矫治系统包括矫治方案设计服务、隐形矫治器以及云服务平台iOrtho,公司这套系统已渗透至正畸治疗服务的整个价值链,拥有技术及数据平台、智能制造能力的竞争优势,这为公司以后继续提升市占率,拓宽收入来源提供了极为坚实的基础。

数据来源:公司招股书、长桥海豚投研

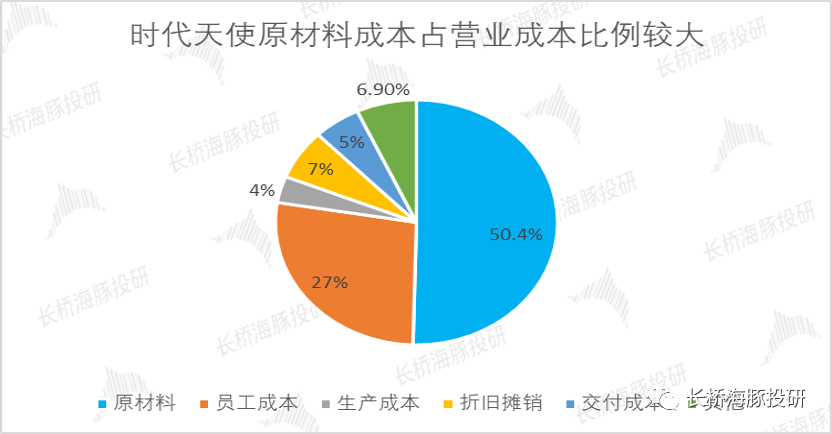

再次聚焦到隐形矫治器产业链的梳理,以时代天使为中间环节,向上游推演。公司的营业成本由原材料、员工成本、生产成本、折旧摊销、交付成本和其他组成,其中原材料主要为复合聚合物,占营业成本的比例(50%)最高。

数据来源:公司招股书、长桥海豚投研

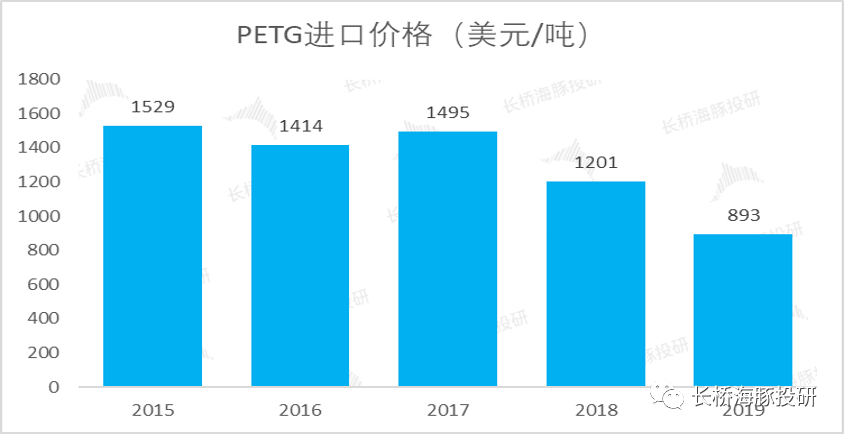

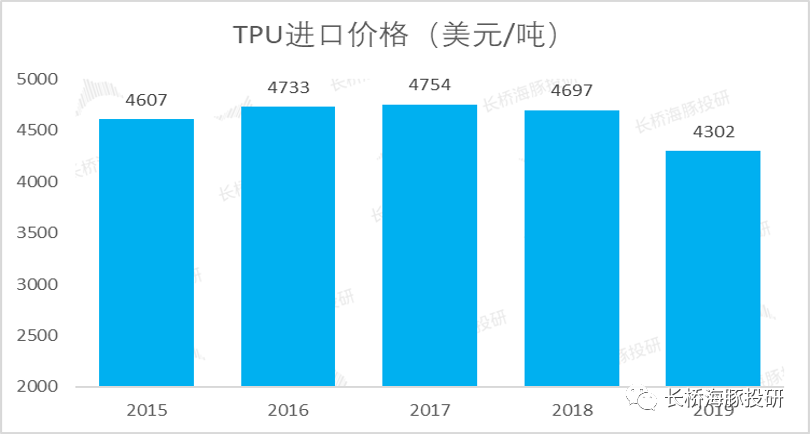

隐形矫治器的原材料普遍采用聚对苯二甲酸乙二醇酯(PETG)、热塑性聚氨酯(TPU)两种材料,主要考虑到其与人体无不良反应,可以用于制备医用材料。根据灼识咨询报告,近几年复合聚合物材料的平均进口价格略有波动,但总体价格波动比较平稳,预计随着国内合格供应量的增加,未来原材料的价格将逐渐下降。

数据来源:公司招股书、长桥海豚投研

数据来源:公司招股书、长桥海豚投研

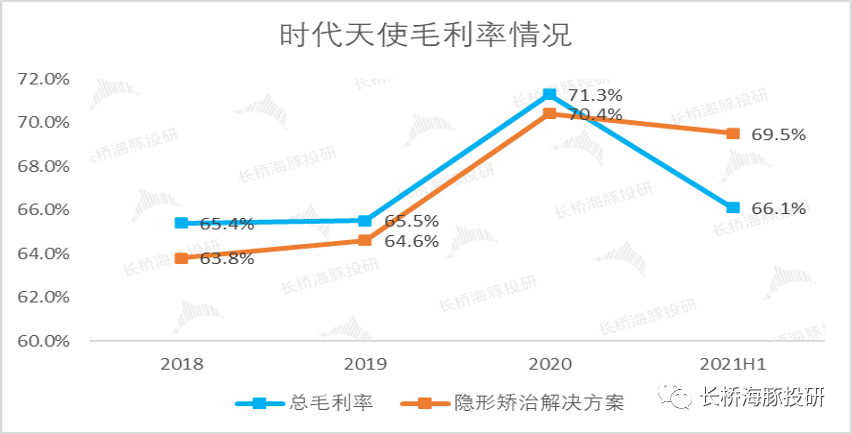

整体来看时代天使隐形矫治器的生产成本相对出厂价来说并不高,2020年时代天使共矫正13.76万例,隐形矫治解决方案业务线的收入7.99亿、成本2.29亿元,即每一矫治案例的平均出厂价5807元,成本约为1664元,毛利率接近71%。

随着规模经济及自动化产线带来的产量增长,生产成本、交付成本及生产相关的员工成本将逐渐下降。公司2021上半年年的毛利率小幅下降,主要是由于原材料、员工和生产成本小幅上升所致,预计未来毛利率水平较为平稳。

数据来源:公司公告、长桥海豚投研

和公立医院不一样,民营的专科医院和诊所的终端市场竞争是非常激烈的。长桥海豚君认为私营诊所今天选择使用隐适美,明天就可能选择时代天使,要维护私营诊所的销售渠道需要不断进行学术推广,所需要的营销费用也很高昂。

因此为了获得更多的市场份额与合作医生,近年来时代天使不断加大销售费用投放,除了举行各项主题活动和加大广告投放,分销渠道的高增也是销售费用高居不下的原因之一。

根据公司招股书显示,2018-2020年,公司给予分销商返利分别为200万、400万及1440万元,两年间增长超7倍,分销渠道持续高增亦将不断加大销售费用投放。

整体来看,2020年受疫情影响,公司销售费用减少,费用率下降,2021上半年公司销售费用率继续优化,考虑到公司发展仍然需要销售驱动,未来销售费用率预计保持相对稳定,同时收入提升过程中管理费用率有望持续优化,公司也在不断加强研发,建立产品和技术的护城河,研发费用率保持10%附近。

数据来源:公司公告、长桥海豚投研

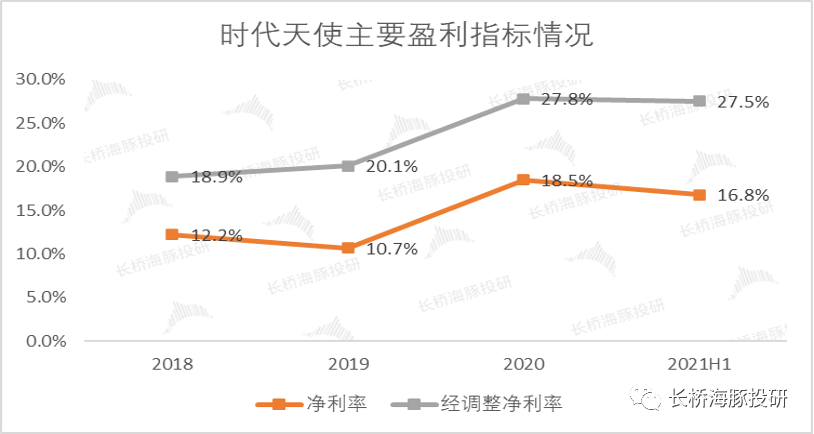

较大的案例量使得时代天使具备规模效应,叠加区域优化的费用支出,公司净利率以及经调整净利率处于上升通道。

数据来源:公司公告、长桥海豚投研

时代天使募集资金用于建设的创美基地将包括新生产设施及一个研发中心,基地预计将在2021-2023年每年购买两条自动化生产线,各条自动化生产线的设计产能为每年1千万个隐形矫治器,公司计划在2026年之前,利用合计11条自动化生产线,实现1亿个隐形矫治器的年设计产能。

数据来源:公司招股书、长桥海豚投研

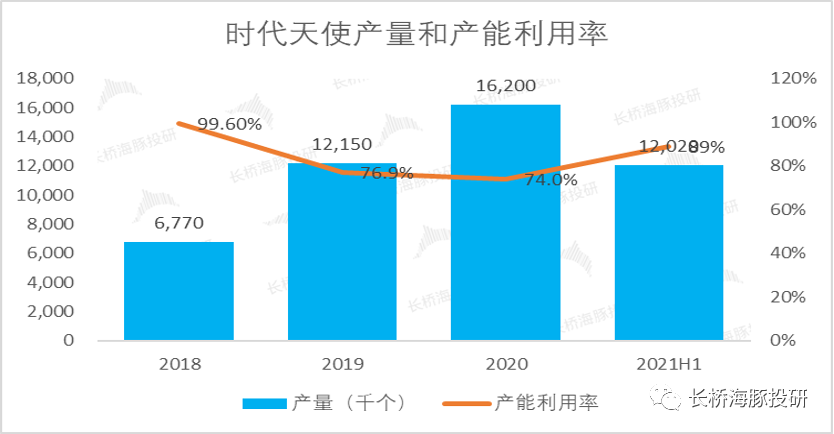

公司当前主要的生产制造设施位于无锡(惠山)生命科技产业园,2018年至2019年,公司生产设施的利用率有所下降,主要是由于新建的自动化生产线在调试阶段利用不足,2019年至2020年,公司生产设施的利用率有所下降,主要是由于COVID-19疫情的影响,2021上半年公司产能利用率开始明显回升。

数据来源:公司公告、长桥海豚投研

三 投资建议与估值判断

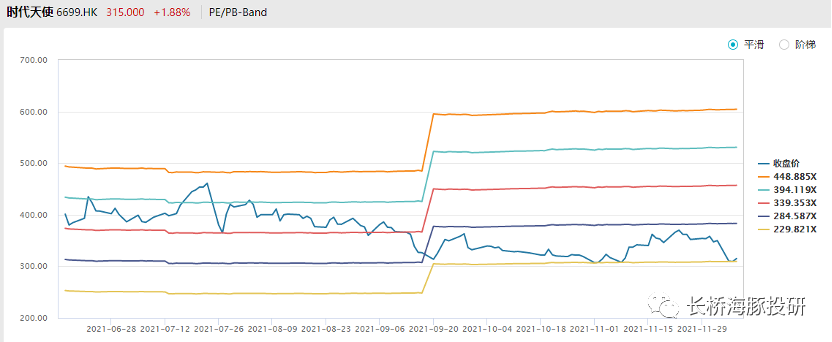

时代天使作为首个隐形矫治IPO的中国企业,所处医美行业景气度高,潜在市场广阔,竞争对手少,投资方优质,毛利率高,赛道和资源都十分优秀,因此公司目前的动态PE已经达到了258倍,用PE法估值去理解当前的价格是十分困难的,现在长桥海豚君感觉把未来十年的价格都算进去了。

数据来源:Wind、长桥海豚投研,时间截止2021年12月8日

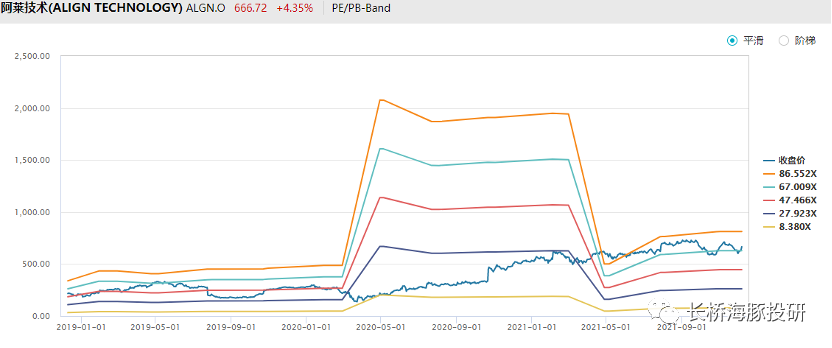

阿莱科技达到稳态增长速度后,市场仍然给予近70倍的市盈率估值,可见市场仍然考虑到隐形矫治市场的高景气度,以及龙头企业的估值溢价。

数据来源:Wind、长桥海豚投研,时间截止2021年12月8日

隐形矫正市场保持高速增长,根据灼识咨询,未来3年中国隐形矫正市场规模 CAGR 近 30%,长桥海豚君认为公司作为行业龙头,在数据库、技术、产品、医生资源与本土化渠道推广等方面具有显著优势,未来将持续通过提升医生合作数量→扩大案例数量→快速增加数据库优化后台正畸设计能力→改进医生和患者体验→提升单个医生发货量→扩大案例数量,收入实现超行业增长,但长桥海豚君预期认为市场对此预期已经打的很满,或许未来很长时间内难以超出市场预期水平,叠加当前港股整体消费板块的估值反转条件还没有完全成熟,当前介入时代天使可能并不是一个最佳选择。

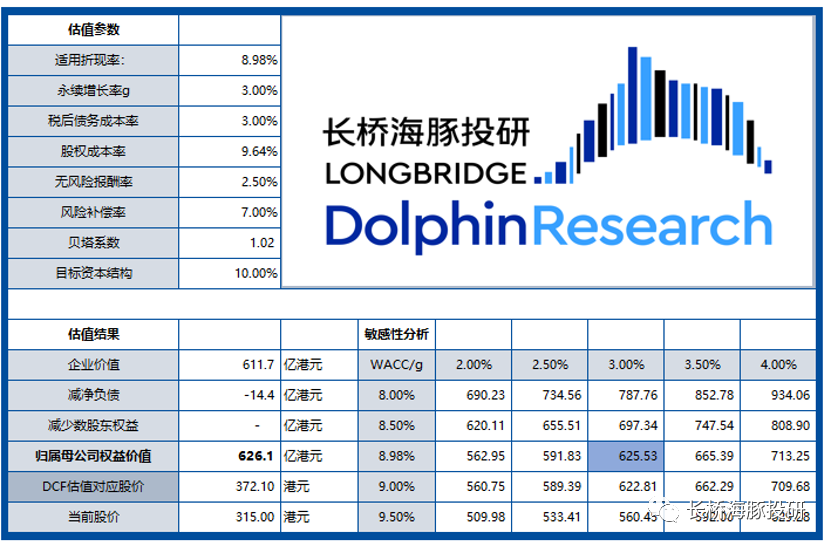

综上所述,基于时代天使收入、盈利较为稳定,企业的自由现金流可预测性较强,长桥海豚君采取现金流折现法(DCF)为公司进行估值,基于在2026年隐形矫治国内市场规模375亿人民币,时代天使市场份额为45%的中性预期下,叠加加权平均资本成本(WACC)为8.98%、永续增长率(g)为3 %的参数设定下,时代天使的中性预期市值为626亿港元,经过前段时间的估值下杀,较当前市值(530亿港元)上升空间有所显现,投资者可以博一下短期的估值反弹。

数据来源:Wind、长桥海豚投研

风险提示:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。