目前我国健康保险行业的上市公司主要有:中国平安(601318.SH)、中国太保(601601.SH)、新华保险(601336.SH)、中国人寿(601628.SH)、中国人保(601319.SH)等。

本文核心数据:发病率;赔付支出在医疗支出占比;基本医疗保险报销比例;各类产品数量

日益增长的老年人口与极度匮乏的健康保障矛盾突出

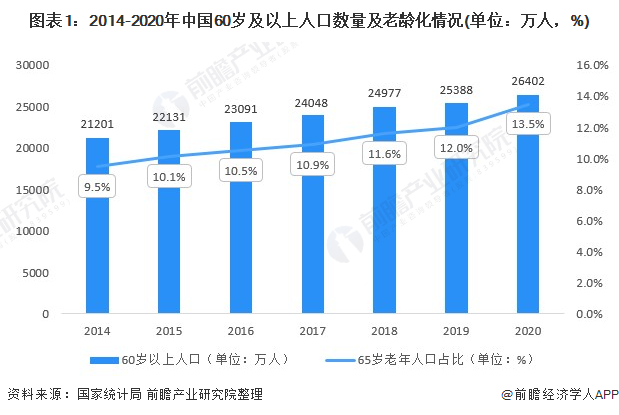

根据国家统计局数据显示,2014-2020年,我国老龄人口从2.1亿增加至2.64亿,年复合增长率达到3.72%;2020年60岁以上的人口达到2.64亿,占总人口比重为18.70%,其中65岁人口占比13.5%。中国早已经步入老年社会。

2021年至2040年将是中国人口老龄化高速增长期。预计2026年60岁以上人口将超过3亿,成为超老年型国家。考虑到70年代末,计划生育工作力度的加大,预计到2040年中国人口老龄化进程达到顶峰。而如此庞大的老年群体对健康保障的需求与日俱增,然而实际适合老年群体的健康保险产品严重不足。

——老年群体发病率最高,健康保障需求最高

我国人口老龄化问题日趋严峻,2020年60岁以上的人口达到2.64亿,占总人口比重为18.70%,中国早已经步入老年社会。2021年至2040年将是中国人口老龄化高速增长期。老年人群患病率也越高,慢性病是一种终身性疾病,已经成为全世界范围内最主要的疾病负担。

各个年龄段均出现不同幅度的增长,其中老年人口患病率远高于其他年龄层,2013-2018年65岁以上人口慢性疾病的患病率维持在50%以上,5年间上涨15.3%。伴随着人口老龄化的进程加速,我国医疗支出压力更重。

慢性疾病极易导致重大疾病的发生,且随着年龄的增长患病率越高,老年重大疾病的患病率高于年轻群体。而所产生医疗费用已经极大超过我国居民的承受能力,治疗期间居民不仅需要面临高额医疗费用还有持续的康复费用和收入损失。

2020年,根据中国精算师协会数据显示,目前常见的重大疾病医疗费均在8万元以上,其中癌症仅医疗费用就高达22-80万之多,其他需要长期治疗的重大疾病如昏迷甚至每年高达12万元。

——基本医疗保障不足,健康险补充保障有限

我国医疗保障体系由托底层、基本医保层、补充保险层等多层次构成。其中,基本医疗保险的保障能力有限。尽管基本医保的计划报销比例可高达90%,但居民的实际自付比例仍较高。根据《2020年全国医疗保障事业发展统计公报》显示,全国职工医疗保险的住院医保实际报销比例为85.2%,个人支付14.8%;而城乡居民的住院医保实际报销比例仅为70%,个人自付占比30%。

同时,我国的医保基金的支出增速大于收入增速,医保基金面临透支。而居民的医疗费用支出持续增加,健康险成为缓解医疗保障支付压力的重要组成部分。然而虽然近年来我国健康险的赔付支出高速增长,但由于我国健康险发展较晚,其所发挥的补充保障作用依然较低。截至2020年,健康险的赔付金额占比为5.8%,而发达国家的商业健康险赔付占比早在2017年已达10%。

——老年健康险产品极为匮乏

当前,市场上的健康险产品的目标人群集中在标准体,且多数的保险产品限制被保险人的年龄需小于60岁,仅部分医疗意外险产品可覆盖60岁以上人群。这意味着60岁以上人口面临着保险缺失,老龄化人口的保障需求未被满足。

具体数据来看,我国健康保险主要以疾病和医疗保险为主力产品为主。截至2020年,中国保险行业协会产品库中的人身险公司的健康险产品共计4669款,其中疾病保险2036款,医疗保险2470款。而医疗保险产品中,1461款为不可单独购买的附加险产品,医疗保险的主险产品相对较少。另外,老成年人需求较大的失能收入损失保险、护理险和医疗意外险数量仅为28、98、2款,产品数量极为有限。若再考虑以上险种的投保年龄限制,适合老年人的健康险产品更是凤毛麟角。

——惠民保能缓解部分老年健康保障需求,但依然存在诸多不足

为适应市场需求,保险公司围绕健康险产品,激发出许多创新举措。包括新型产品的设计和经典产品的更新迭代。各类新型产品接连上市,则趋向于覆盖更广泛的人群。然而,不论是新型产品的出现或是经典产品的迭代,都仍在探索中,尚未有本质突破。相比之下,2020年各地纷纷推出“廉价版百万医疗保险”-惠民保,相较于百万医疗保险,该产品增添了新特色,如产品的年保费基于当地的人群数据计算,保费大多仅需数十元,不限制投保人年龄,无需健康告知,非标准体可保。

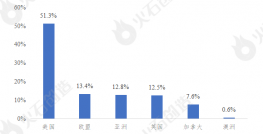

作为首款广泛覆盖老年群体、带病人群、保额高、保费低廉的产品。惠民保险迅速成为商业健康险中的明星产品,在上线之后呈现爆发式增长。截至2021年8月24日,慧择网数据显示,惠民保险产品覆盖全国27个省份,已上线城市307个,涉及130款产品,在线销售17款。但产品集中在我国中、东部地区,参保人数达2296万人。

但该产品也存在诸多不足,如保障期仍多为一年,且免赔额高,报销比例受限,不保证续保等,同时支付方式属于个人垫付报销制,并不能及时解决经济不充裕的患者家庭的燃眉之急。

未来健康险产品有望实现不同人群全覆盖

健康险产品仍在不断探索阶段,保障性具较大提升空间。随着人群的需求提升和技术的发展,以及近期银保监会的对健康险种集中规范,保险产品面临转型。健康险产品创新将会迎来加速,将覆盖更多的带病及老年群体,产品的综合保障性和保障期限将大幅度提升,长期有望实现不同人群全覆盖。

以上数据参考前瞻产业研究院《中国健康保险行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院