医疗机构行业主要上市公司:目前国内医疗机构行业的上市公司主要有:爱尔眼科(300015),通策医疗(600763),美年健康(002044),盈康生命(300143),华邦健康(002004),恒康医疗(002219)等。

本文核心观点:取消药品加成,大病按病种付费

本文部分数据来源于国家卫生健康委《卫生健康统计年鉴》,统计年鉴一般于次年年底11-12月发布,截至目前,《2021年中国卫生健康统计年鉴》尚未发布,故部分数据只更新至2019年。

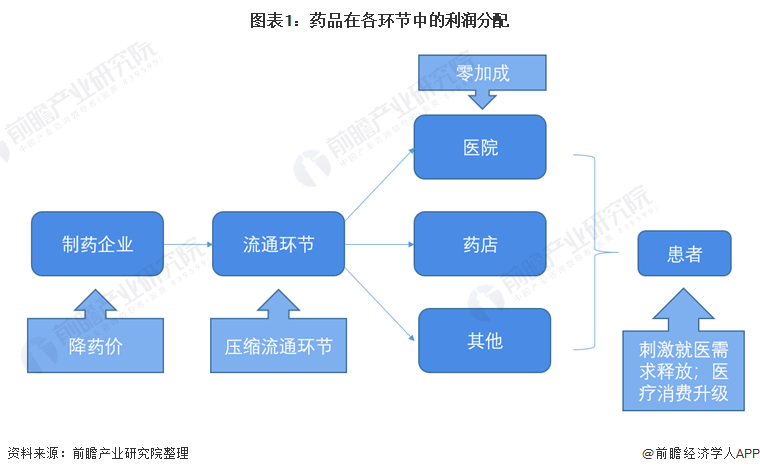

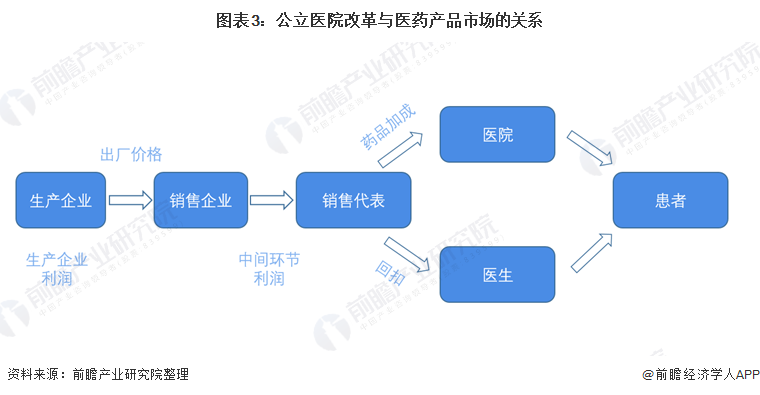

补偿机制改革:取消药品加成

为了维持医院的正常运营和发展,1954年开始实施药品加成政策,允许公立医院在购入药品后,顺加15%的差价率作为对医院的收入补偿,导致在原有药品价格体系下,药品收入成为公立医院收入的主要来源,占比高达五成,药品回扣现象屡禁不止。在医院收入以及回扣的双重利益驱动下,医生倾向于多开药,开贵药,加大患者就医负担。

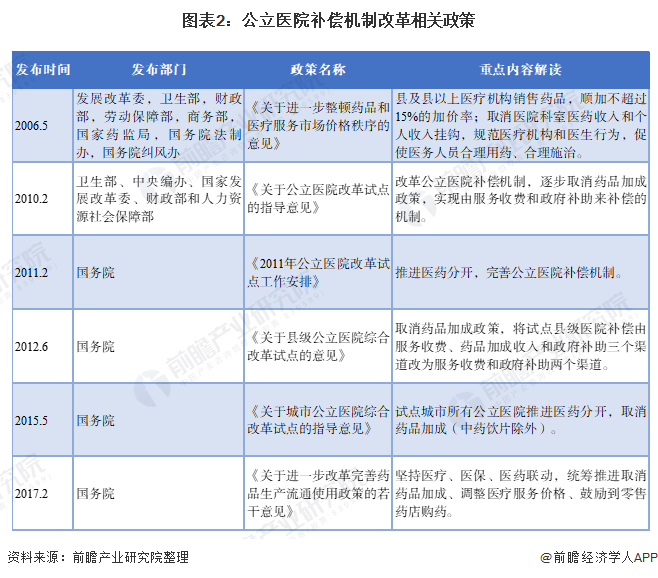

2006年,八部委联合发布《关于进一步整顿药品和医疗服务市场价格秩序的意见》,提出取消医院科室医药收入和个人收入挂钩;2010年2月,卫生部、中央编办、国家发展改革委、财政部和人力资源社会保障部联合发布《关于公立医院改革试点的指导意见》,明确指出改革公立医院补偿机制,逐步取消药品加成政策,通过服务收费和政府补助两个渠道补偿医院收入;2015年,国务院发布《关于城市公立医院综合改革试点的指导意见》,提出试点城市所有公立医院取消药品加成(中药饮片除外)。

2017年,全国公立医院已全面取消药品加成,实现按进价“零差率”销售药品;通过在生产阶段降药价,压缩流通环节、零加成销售等方式,使药品价格得到有效控制,促进患者的就医需求得到释放。

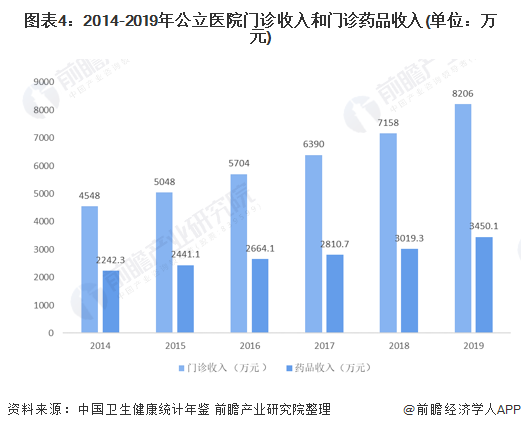

药品收入占比逐年下降

随着两票制,取消药品加成,带量采购等一系列政策的实施,药品价格显著下降。2014-2019年间,药费在公立医院门诊收入中的占比呈下降趋势,门诊药品收入占比由49.29%下降至42.05%。

除补偿机制改革外,我国还对公立医院的支付机制和资源配置进行了改革。

支付机制改革:大病按病种付费

按病种付费是把各种疾病分成不同的组别,然后根据每一组疾病合理诊疗方案的平均费用来制定收费标准。通过按病种付费的支付方式,可以使医保基金利用效率更高,对医疗机构和医保患者的管理更加精准;同时可以规范医院的诊疗过程,使医疗支出得到合理补偿;对于患者而言,可以在减少经济负担的同时享受高质量的医疗服务。2017年起,在全国范围内推行以按病种付费为主的多元复合式医保支付方式。

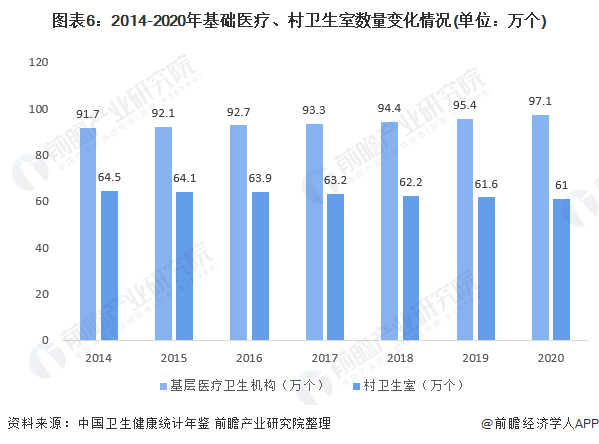

资源配置改革:基础医疗资源仍待丰富

目前我国医疗资源的配置绝大部分集中在大城市的三级医院,医疗资源与医疗需求的不匹配是造成看病难的最主要原因。2020年,我国基础医疗和村卫生室数量分别为97.1,61万所,同2019年内相比,基础医疗机构数量有所增加,村卫生室数量有小幅度下降,整体基础医疗资源仍待丰富。

综合来看,我国公立医院改革成效明显,居民看病贵,看病难的问题得到了有效缓解,十四五规划时期,我国将继续深化医药卫生体制改革,加强公立医院建设,加快建立现代医院管理制度,完善城乡医疗服务网络。

更多数据可参考前瞻产业研究院《中国医疗机构行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院