03我国医疗器械产业格局分析

随着中国医疗器械产业的发展,全国已形成了几个医疗器械产业集聚区和制造业发展带,粤港澳大湾区、长三角地区及京津环渤海湾3大区域成为国内的医疗器械产业集聚区。据不完全统计,3大区域医疗器械的总产值和总销售额占全国总量的80%以上。因为各区域所具有的条件不同,这3大产业集聚区呈现出不同的地域特点。

表2:中国不同区域医疗器械产业特点

来源:根据公开资料整理

1. 粤港澳大湾区地区(深圳):突显高科技特色粤港澳大湾区以深圳为中心,包括珠海、广州等地。该地区医疗器械的发展经历了两个阶段。第一阶段是创业阶段:在这一时期,一些富有冒险精神的创业者聚集于此,从事新产品的研发与生产;国家也在这一时期投巨资创办了几个对后来发展有很大影响的企业,例如深圳安科公司等;粤港澳大湾区的电子元器件、部件及相关产业较为发达,电子部件价格相对低廉;电子工程类工程师人才聚集,观念超前,拆解、设计能力也较强;物流业发达,可借鉴的国外产品丰富。这些特点使医疗电子产品在这里具有配套加工基础,得以迅速发展。

以深圳为中心的粤港澳大湾区在综合性高科技医疗器械的研发、生产上具有明显优势,主要产品涵盖监护仪、超声诊断仪、磁共振仪等医学影响设备,以及伽马刀、X刀等大型立体定向放疗设备、肿瘤热疗设备等。其中,深圳医疗器械产业区的总产值以每年超过30%的速度递增,出口贸易发展迅速。相比其他地区,深圳医疗器械产业的优势在于其电子、计算机、通信及机电一体化等领域多年积累的工业基础。深圳的现代医疗器械产业,正是综合了自身在这些领域的高新技术成果,再加上当地政府优惠的政策、开放的机制和市场等因素的激励,逐渐形成了集约化优势,才得以蓬勃发展。

在过去的30年时间里,深圳医疗器械产业得到了迅速的发展。现已拥有600多家医疗器械生产企业,1500多家医疗器械经营企业,年产值超过240亿元,产品外销比例超过60%,成为中国最重要的医疗器械产业集群之一。随着深圳经济特区的迅速崛起,深圳成功完成了第一次产业升级,高科技产业现已成为深圳的核心支柱。20世纪80年代末,深圳安科高科技股份有限公司的成立,标志着以高科技为主的深圳医疗器械产业的起步。此后,一批创业者在深圳开始了艰难的创业历程,其中的佼佼者现已成长为产业的龙头企业。

2. 环渤海地区(京津冀):诊断治疗产业群引人注目环渤海地区主要以北京为中心,包括河北省、天津市等。进入了21世纪后,随着国内其他地区基础加工业的快速发展,加之环渤海湾地区医疗器械产业发展势头较好,包括天津、辽宁、山东地区,一个涵盖数字X射线设备(DR)、磁共振成像系统(MRI)仪、数字超声仪、医用加速器、导航定位设备、呼吸麻醉机、骨科器材、心血管器材等产品的企业群正在形成。

在环渤海湾地区,除了一些引进的大企业之外,地区内的企业大体可分为两类:

一类是有着国企背景的大企业,它们拥有一定的产业基础、技术积累、规模优势、大型生产设备和厂房等,中小企业曾经比较难与之竞争。但由于国企受到体制、机制上的制约,企业的创新动力不如民营中小企业。

另一类是中小型创新企业,这类企业通常能够抓住技术更新换代所带来的契机,并借助政府的政策支持及本身所具有的科技能力,在数字化医疗设备这一领域取得突出成绩。然而技术上的优势转换成产品优势或品牌优势并非易事,受多种因素影响,靠技术优势进入医疗器械领域的企业,如何实现可持续发展正面临较为严峻的挑战。

以北京地区为核心的研发成果向外扩散是环渤海湾地区医疗器械产业的一个突出特点,由于北京地区生产成本较高,导致许多技术成果向其他地区转移,其中向粤港澳大湾区和长三角地区转移较多。清华大学、北京大学、北京航空航天大学分别在深圳建立了分院,中国科学院也分别在深圳、苏州建立了医疗器械研究院等。

3. 长三角地区:中小型企业表现突出长三角地区以上海为中心,包括浙江、江苏、安徽等省。众所周知,上海具备雄厚的工业基础。在计划经济时代,无论在产品质量上还是在技术研发上,上海医疗器械产业都被视为中国医疗器械产业的领头羊。

长江三角地区医疗器械产业聚集区发展迅速,中小企业活跃,产业特色比较明显。长三角地区的一次性医疗器械和医用耗材在国内市场的占有率超过一半,代表性的产业有苏州的眼科设备、无锡的医用超声、南京的微波设备和射频肿瘤热疗设备、宁波的MRI产业等。加之以高科技为特征的上海医疗器械产业,长三角地区医疗器械产业聚集区已成为我国医疗器械创新、研发与生产的重要基地。

长三角地区,尤其是江、浙两省的医疗器械还有一个特点就是小而全。产品包括眼科、骨科、手术器械、一次性医疗器械等多个方面,基本涵盖了医院日常需要的常规医疗器械。目前,长三角地区的医疗器械规模与产值在国内所占比例最大,江苏省是全国最大的医疗器械生产区域,上海随着科技创新中心建设的不断推进,一批新兴的医疗器械前沿技术与创新产品陆续问世,发展前景广阔。

04中外医疗器械产业发展对比

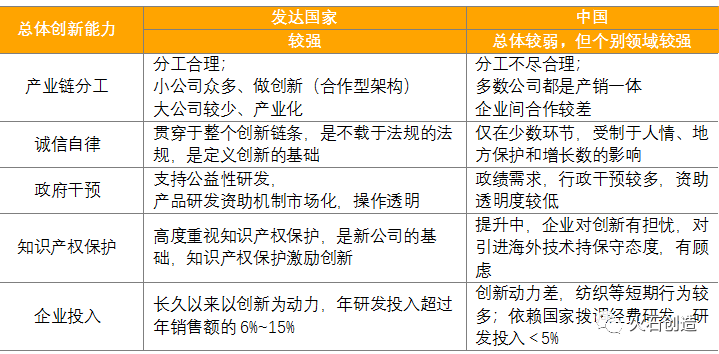

表3:中外医疗器械产业创新发展对比

来源:根据医疗器械行会协会公开资料整理

05未来医疗器械产业的发展趋势与思考

随着科学技术的不断进步,以及高新技术在医疗器械领域的广泛应用,医疗器械的发展进入了一个新的阶段。现代医疗器械产品对于疾病的预防、诊断与治疗具有极其重要的作用。其特点主要表现在:

1. 技术综合化医疗器械产业是一个多学科交叉、知识密集、资金密集、技术集成融合型的高技术产业。其科技含量高,创新性强,涉及医学、计算机、电子信息工程、机械加工、生物化学、自动控制、材料等多个学科,是当前少数几个涉及学科最多的产业之一。

许多大型医疗器械是多技术、多学科交叉融合的成果,例如计算机断层扫描成像(CT)、MRI、发射型计算机断层扫描仪(ECT)、正电子发射计算机断层扫描(PET)、手术机器人、血管造影机、全自动生化分析仪、多参数多功能床边监护系统,都是综合性技术交叉型产品。

2.战略性新兴产业着重扶持随着医学的进步及其新技术、新成果的不断涌现,现代卫生事业对医疗装备的要求也越来越高,加之市场的激烈竞争,促使医疗器械对新技术高度敏感。世界各国,尤其是发达国家都把医疗器械作为战略性新兴产业着重扶持,重点发展。

3.自动化、智能化程度高随着计算机和人工智能技术的发展,医疗器械不断朝着自动化与智能化的方向发展,自动功能代替人工操作,机器学习辅助甚至代替人工诊断,例如,临床检验工作已摆脱繁琐的手工操作,而被全自动生化分析仪、血细胞分析系统等大型检验设备所替代,这些设备的共同特点是:样品量少、检验指标多。

现代检验设备可根据设定的程序进行自动处理和检测,结果准确,重复性好。新兴的放射组学技术,通过机器学习的方法,已经可以实现对病变部位的准确定位和诊断。手术机器人、手术导航等可以实现微创、精准的介入、检测与外科治疗。

4.可靠性、安全性要求高医疗器械作用于人体,其安全性、有效性直接涉及人体健康与生命安全。因此,对其安全性和有效性具有非常高的要求。

5.质量不断提高,价格逐渐下降先进制造技术和高性能材料的应用,大规模自动化的生产,以及市场上的激烈竞争,迫使生产厂家不断改进技术、降低成本。产品性能和质量不断提升,价格却逐渐下降。

6.无维修设计和一次性应用在大型医疗器械向多功能、综合化和自动化方向发展的同时,一些常规小型医疗器械则向简便、实用、稳定可靠、无维修设计方向发展。此外,一些一次性医疗器械的应用,不仅安全方便,并且更加符合人体特征,在减少了交叉感染的同时,也一定程度上减少了患者的创伤与痛苦。

06结语

新冠疫情影响下,我国医疗器械产业存在供应链产能应急不足、技术储备少、关键技术“卡脖子”及短期研发能力差等现实问题。

未来我国器械产业应当在诊断及临床检验设备、试剂、生命救治支持设备、互联网医疗及AI等多方维度重视和加大投入,针对政策演变对产业发展的影响,加快产业升级,加强企业间合作。同时,注重支持产权的专利合作,增加国际协同的专业化创新产品,注重医学转化及科技成果转化,形成“海外技术-中国制造-全球市场”的新型商业模式,用好委托开发、代工生产、市场服务等专业化的器械CDMO企业助力行业快速发展。