2020年,突如其来的“黑天鹅”给企业们留下了惨痛的回忆,但与此同时,它也催生了一些此前不温不火的行业——比如社区团购,比如医疗科技。当国内疫情暂时退潮,吃饱了红利的新兴企业们纷纷摩拳擦掌,准备进军资本市场寻求持久发展。以大医疗行业为例,选择在今年上市的就有叮当快药、雍禾、时代天使、微医、科亚方舟等多家企业。

以北京中关村为大本营的AI医疗影像初创企业——鹰瞳科技,也在近些日子踏入了这股医疗上市潮中。根据港交所披露易信息显示,北京鹰瞳科技发展股份有限公司已经于6月21日递交了港股IPO文件,瑞银集团,中信证券为其联席保荐人。

值得注意的是,就在今年1月,鹰瞳科技还曾向上交所递交上市申请,拟在科创板挂牌上市。现在看来,面对审核日渐严苛的科创板,鹰瞳科技还是选择了规则更为“宽松”的港股。

图片来自鹰瞳科技官网

亏损漏洞缩窄背后,鹰瞳科技的主营业务能“飞奔”多久?

从公开信息来看,鹰瞳科技成立于2015年,初创团队来自微软、谷歌、雅虎、新浪、强生、辉瑞等知名互联网公司及药企,配置可谓豪华。同时,这家公司也颇讨资本欢心,截止目前其已完成七轮融资,股东名单中不乏搜狗、复兴、平安、中信等著名公司、投行。

成立之初,鹰瞳科技选择了AI医疗影像赛道作为方向,并从AI视网膜影像这一细分赛道着手切入,目前成果颇丰。根据鹰瞳科技公布的数据,其截至目前已积累下370万条真实视网膜图像以及对应的多模态数据,能够做到对55种健康风险的识别,平均AUC达到0.698;病灶分割检测方面,其算法模型则能实现60余种病灶的高精度分割。

鹰瞳科技创始人兼CEO张大磊此前接受采访时曾表示,目前糖尿病引起视网膜病变的患者很多,但纯靠医生诊断效率又显得过低。提高辅助诊断软件的市场普及度,增加工作效率则是他想做的。“让每一位普通人都能及时,准确掌握自己的健康状况,是我们的愿景。”

值得一提的是,在经历了数年的亏损后,鹰瞳科技似乎正向盈利的大门前进。

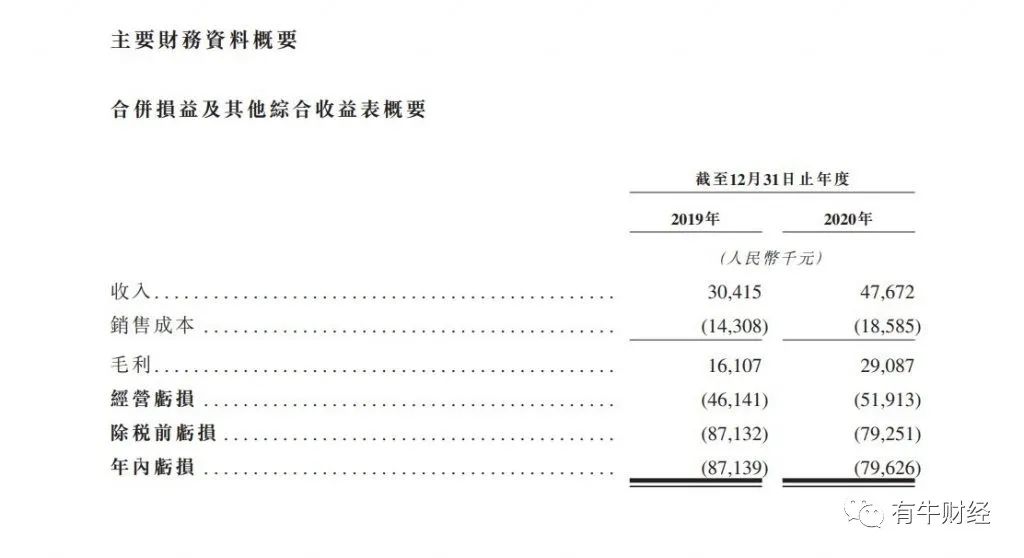

招股书显示,鹰瞳科技在2019、2020两年间的收入分别为3041.5万元、4767.2万元,增幅为56.7%,相应的销售成本也出现增加,增幅为29.9%,毛利率分别为53.0%、61.0%;同时,鹰瞳科技两年净亏损分别为8713.9万元、7962.6万元,可以看出其漏洞略有缩窄。

图片来自鹰瞳科技招股书

从招股书财务数据来看,鹰瞳科技两年间各项支出均未出现大幅度降低(甚至还有所增加,例如销售开支),这说明它并非通过“减负”而实现亏损缩窄;另外一点值得注意的是,鹰瞳科技的主营业务——“人工智能软件解决方案”一项收入在2020年实现了大幅增长,占比也从2019年的71.8%增加到了89.9%。

由此可见,主营业务的增长正是令鹰瞳科技亏损大幅缩窄的推手。但问题也接踵而至——它依赖的AI医疗影像是否真是一门好生意?像这样高的增长幅度,又能否继续维持下去呢?

巨头跑步入场,商业化仍是鹰瞳们解不开的心结

要弄明白这个问题,我们首先要对笼罩着迷雾的AI+医疗市场进行一番拆解。

根据艾瑞咨询的数据来看,国内AI+医疗整体市场因为政策红利释放等因素影响,目前正处于蓬勃发展期。2019年,中国AI+核心医疗软件服务市场规模已突破20亿大关,2020年将突破30亿。分析师认为,这一市场到2022年将成长至70亿元以上。

不过,瞄准AI医学影像领域的选手绝不止鹰瞳科技,推想科技也在不久前进入了科创板上市辅导阶段。另据艾瑞咨询数据,目前已有10家公司自研的,以AI深度学习为基础的医学影像类器械在中国、欧盟、美国的相应医疗监管部门拿到证书,行业已然迈入成熟期。

既然行业成熟期已至,那么新的、更强力的玩家也将进场——也就是互联网巨头们,为了补足自身的医疗版图,它们已经开始对这一细分产业进行布局。其中,与鹰瞳科技展开直接竞争的是百度旗下医疗业务“灵医智惠”,它在医学影像方面以眼底病影像AI解决方案为主。此外,腾讯等企业也在医学影像赛道有所投入,不排除未来入局眼部影像的可能性。

图片来自鹰瞳科技官网

就优势而言,互联网巨头拥有更多的数据、资金和人才,最重要的是,它们拥有一套完善的医疗生态。例如腾讯就坐拥Tencent AI Lab、腾讯优图、企鹅杏仁、腾讯微信智慧医院等项目,而它们都能成为腾讯医疗商业化落地的可能载体。相比之下,鹰瞳科技这样的初创公司基本只能通过合作来铺开产品应用场景,想做商业化就要困难得多。

在软硬件售卖外,鹰瞳科技还拓展出了一条新路——保险套餐,利用疾病筛查服务注入员工体检套餐等方式帮助保险公司控费,但目前为止,这些新业务的收入前景还不明朗。一个例子是,鹰瞳科技“其他服务”一项收入在2020年锐减,占总收入比重从2019年的17.2%降低到了2020年的3.1%。

SaaS或许是条好路,但如何说服市场用钱投票?

就像张大磊所说,AI医学影像辅助诊断的最大意义在于提高医生的诊断效率,这意味着鹰瞳科技的客户仍将主要锁定医院场景。可以想见,向各大医疗机构销售软硬件的收入将成为鹰瞳科技很长一段时间内的业绩顶梁柱。

当然,既然鹰瞳科技的主力产品是软件,那么它未尝不能采用SaaS模式展开收费。例如将软件打包卖出后,公司可以通过收取运维费用获取更多利润,也能在后期分拆出其它病种筛查项目,借此向客户收取软件升级费用。毕竟医院一旦认可了某款产品,其忠诚度会很高。

但在那之前,鹰瞳科技仍然需要掏大钱去解决市场的不信任问题。

一位涉足医疗行业的投资人士就曾表示,当前的AI技术在大多数医疗环境中处于很鸡肋的状态,还尚需进一步发展。“现在医院每个科室都需要不同的工具,每个病种复杂程度也不一样,这种情况下,影像辅助诊断算法顶多只能根据数据找出相关性,而医生阅片的要求更多是找到明确病因并展开治疗。”

图片来自Canva可画

此外,当下多数AI医疗影像公司发力的方向都集中在大数据管理这一方向,而对于数据的处理就成了行业要面对的最大问题——各个医院之间的数据难以互通共享、行业整体缺少数据标准化规范等等。作为可能的“AI医疗影像”第一股,鹰瞳科技上市后必然要面对它们,而如何解决这些问题,还需要它今后细细思索才行。