截至2021年2月,全球在clinical trial网站登记了658项基因治疗临床试验方案,其中美国430项,占65.3%,位列第一,其次是欧洲168项,占25.5%,中国为40项,占比6.1%。

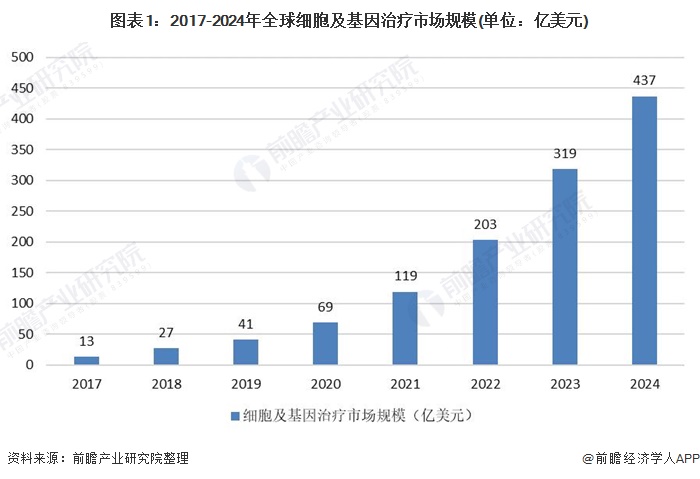

细胞及基因治疗市场规模潜力大

根据Evaluate Pharma数据显示,全球细胞及基因治疗的市场规模将从2017年的13亿美元增长至2024年的437亿美元,年复合增长率达到65%。

欧美地区是基因治疗的研究主体

截至2021年2月,全球在clinical trial网站登记了658项基因治疗临床试验方案,其中美国430项,占65.3%,位列第一,其次是欧洲168项,占25.5%,中国为40项,占比6.1%。

罕见病是基因治疗的主要应用领域

正在进行的基因治疗方案按治疗领域的分布情况如下,一半的项目旨在治疗实体癌(50%),其次是血液恶性肿瘤(20%)。综合来看,在正在进行的项目中,59%为旨在治疗罕见病的基因治疗产品。

根据Statista的统计数据,2019年,全球细胞和基因疗法应用于罕见疾病领域的市场份额为30.2%,肿瘤科为28.1%,排名第二。

北美地区在基因治疗销售市场的占比超过半数

北美地区为全球基因治疗最大销售市场,约占全球市场的60%。北美地区拥有超过500家公司从事细胞和基因疗法产品的研究和产品开发。由于中国和日本等国家的慢性病高度流行,未来亚太地区将有可能成为主要市场。

更多数据来请参考前瞻产业研究院《中国基因治疗行业市场前瞻与投资战略规划报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

来源:前瞻产业研究院