前言

孩子是每个家庭快乐的源泉,然而我国却有4800万对不孕不育夫妇面临着失去这份快乐的风险。

由于外部环境和初婚初育的推迟,我国已步入高不孕不育率国家行列,全国女性不孕症的发生率在12.5%~15%。随着技术的发展,辅助生殖为不孕不育夫妇带来了曙光。根据辅助生殖权威期刊《Reproductive Biology and Endocrinology》的统计,有约20%的不孕不育夫妇倾向于选择辅助生殖服务,创造了4341亿元的市场需求规模。2020年我国辅助生殖服务周期数达到130.3万例,试管婴儿周期数为95.2万例,人工授精周期数为35.1万例。从辅助生殖市场需求规模构成看,试管婴儿占比97%,规模为4212亿元,成为辅助生殖主导市场。

在试管婴儿治疗过程中,会配套使用辅助生殖用液、PGT试剂等高值耗材和降调节、促排卵、诱发排卵、黄体支持药物,而这些高值耗材的95%和药物的80%都被国外品牌所垄断,国产替代刻不容缓。同时,从国内辅助生殖服务资源分布看,公立辅助生殖医疗机构占比超过90%,东部沿海省份资源充足而中西部省份资源缺乏,且大部分辅助生殖医疗机构不具备第三代试管婴儿服务资质,辅助生殖服务资源失衡和服务能力不足困境亟待解决。

为了寻求上述两大难题的解决方案,蛋壳研究院与韦拓生物辅助生殖研究中心合作推出《锚定真实需求,国产替代与服务赋能--2021辅助生殖行业研究报告》。报告通过对辅助生殖头部企业的实地调研和辅助生殖专家的深度访谈,寻求到了破局处方。报告将详细解析辅助生殖医疗器械国产替代路径、辅助生殖药品国产替代路径、辅助生殖服务赋能方式、产业链前向赋能体系以及辅助生殖行业未来趋势,并对韦拓生物和亿康基因进行案例分析。通过对破局处方的全面剖析,以期能够为致力于推动辅助生殖行业向前发展的创新企业、医疗机构提供参考借鉴。

主要观点

960万对不孕不育夫妇、3752亿元市场供需缺口描绘辅助生殖市场蓝海。

辅助生殖服务资源分布不均,东部省份资源充足,中西部资源缺乏,公立辅助生殖医疗机构占比90%。

辅助生殖器械药品进口依赖强,辅助生殖高值耗材95%、辅助生殖药品80%依赖进口。

辅助生殖医疗器械国产替代分为管材替代、免临床试验试剂替代、临床试验替代三步走,辅助生殖药品替代以促排卵药物替代为核心。

以互联网、人工智能、物联网、大数据、5G为支撑的医疗新基建构筑辅助生殖产业链数字生态底座。

市场潜力大,服务资源分布不均,药械国产化程度低

>>>>

服务960万对不孕不育夫妇

辅助生殖已经成为21世纪人类需求较高的细分医疗服务,辅助生殖技术(Assisted Reproductive Technology,ART)指运用医学技术和方法对配子(精子和卵子)、合子(受精卵)、胚胎进行人工操作,以达到受孕目的的技术。

生活环境、工作压力、初婚初育年龄推迟导致不孕不育率逐年攀升,全国女性不孕症的发生率在12.5%~15%。截止2019年年底,我国21~49岁的适龄生育女性约为3.08亿人,即大约有3850万~4620万适龄女性患有不孕症,再加上患有不育的男性人群,目前国内的不孕不育夫妇已经超过4800万对。

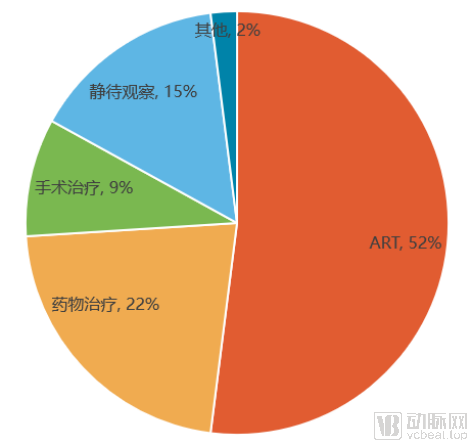

按照不孕不育的治疗路径划分,治疗方法主要包括常规药物治疗、手术治疗和ART治疗三种。对于患病轻快轻微,男女双方都没有发现器质性异常的夫妇,主要采用药物治疗。如果男女单方或男女双方出现器质性异常,比如男方精索静脉曲张、女方宫腔黏膜等,则需要采取手术治疗。针对那些不适用药物治疗和手术治疗的不孕不育患者,则可借助ART实现生育需求,在辅助生殖权威期刊《Reproductive Biology and Endocrinology》的统计中,有约20%的不孕不育夫妇选择ART服务,即ART真实服务夫妇数量960万对。而且该期刊还公布了国内医生不孕不育治疗手段的选择比例,其中ART治疗占比高达52%,药物治疗和手术治疗分别为22%、9%,可见ART已成为我国治疗不孕不育症的主要选择。

国内医生不孕不育治疗手段选择分布

目前ART常用的主要有人工授精(AI)和试管婴儿(IVF),人工授精根据精子来源分为夫精人工授精和供精人工授精。试管婴儿技术也在不断迭代发展,现在已经升级到第3代试管婴儿技术,该技术能够排除染色体数目异常、结构异常以及携带单基因遗传病的胚胎,筛选出优质胚胎进行移植。

《Reproductive Biology and Endocrinology》公布的数据中,国内医生人工授精和试管婴儿的选择比例约为7:19,而且通常在人工授精2—3次未能受孕的情况下会选择试管婴儿。因此,试管婴儿是ART市场的主导力量。截止2020年年底,国内ART服务总周期数为130.3万例,其中试管婴儿周期数为95.2万例,人工授精周期数为35.1万例,2016~2020年ART服务总周期数CAGR高达15%。

2016~2020年国内ART服务总周期数(万例)

我国经批准开展ART服务的医疗机构目前有517家,根据2020年ART服务总周期数,平均每家机构服务周期数在2600多例。其中,公立辅助生殖医疗机构占比超过90%,由于公立医疗机构规模大、优质医生多,其服务量占比在95%以上。根据各辅助生殖医疗机构的牌照资质,目前能够提供IVF服务的机构数量有396家,能够提供PGD服务的机构数量仅为70家,占所有辅助生殖机构总量的14%。

在空间上我国辅助生殖服务资源分布不均衡,按照每300万人口配置一个辅助生殖中心的规划,广东、上海、北京、天津、浙江、河北等东部沿海省份的辅助生殖机构数量超过规划应有数量,辅助生殖服务资源比较充分。而河南、四川、安徽、陕西、贵州、重庆等中西部省份的辅助生殖机构数量低于规划应有数量,辅助生殖服务资源比较匮乏。特别是河南、四川这样的人口大省,辅助生殖服务能力对人口的可持续发展影响更大。辅助生殖服务资源空间分布的不均衡给企业创造了市场机会,企业应该在服务一线城市的同时,积极布局人口大省下辖城市,如民营辅助生殖医疗服务企业锦欣集团,在四川扎根布局成都西囡妇科医院,每年ART服务周期数8000例左右,改善了西部地区辅助生殖服务能力不足的问题。

各省份辅助生殖医疗机构数量分布(家)

根据各个辅助生殖医疗机构的服务能力,排名前10的机构有中信湘雅生殖与遗传专科(湖南)、北京大学第三医院(北京)、上海第九人民医院(上海)、山东大学附属生殖医院(山东)、中山大学附属第一医院(广东)、江苏省人民医院(江苏)、郑州大学第一附属医院(河南)、重庆市妇幼保健院(重庆)、浙江大学附属妇产科医院(浙江)以及西北妇女儿童医院(陕西)。上述医疗机构基本都属于公立医疗(中信湘雅生殖与遗传专科属于混合制)且大部分都在东部省份,再次说明我国辅助生殖医疗资源分布的不均衡性。