今年新冠疫情的突然爆发,让所有人意识到生命健康的重要性,尤其是疫情期间,互联网在防控疫情、传递健康知识等方面发挥出了巨大的作用,互联网+健康平台得以快速普及。大健康产业迎来了一个新的发展阶段。

阿里健康扭亏为盈,京东健康启动IPO

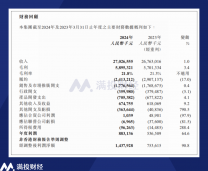

11月25日晚间,阿里健康公布2021财年中期业绩公告,报告显示,截至2020年9月30日止六个月,实现收入71.62亿元,毛利18.6亿元,同比分别增长74.0%和80.3%。报告期内实现扭亏为盈,利润额2.79亿元。经调整后利润净额达到人民币4.36亿元,同比增长286.4%。

受业绩利好刺激,阿里健康股价大涨,花旗、瑞银、摩根大通等国际顶级投行纷纷给出增持评级。

同一天,多家媒体报道称,京东健康已启动香港IPO进程。作为互联网+健康领域的代表,阿里健康与京东健康在同一天公布喜讯,这也正说明了,在“健康中国”战略下,互联网+健康迎来了一个新的发展机遇期。

合作分享还是吃独食?阿里健康与京东健康走了两条不同的路

同为互联网健康行业巨头,但阿里健康与京东健康却似乎走出了两条不同的路,这一点从双方的财报数据上可以看出端倪。

从营收来源看,阿里健康来自药品销售的收入占比达到61.7%,而京东健康药品销售收入仅占总收入的29%。

根据京东健康招股书公布的数据,京东健康来自非药品销售收入占比超过7成,包括隐形眼镜、成人用品、计划生育用品、家庭保健产品等。从这方面来看,阿里健康更专业,更接近于互联网医疗健康的定位,而京东健康虽然名为健康,实际上最主要的收入却是来自于避孕套、隐形眼镜、成人用品等产品。

从这一点上看,阿里健康旗下的医药电商像是一家专业正规的互联网药房,而京东健康则更像是一家无货不售的便利店。

GMV方面,阿里健康上半财年总GMV达到554亿元,而京东健康半年度GMV是339亿元,与阿里健康存在较大差距。

从合作商家数量上看,阿里健康合作商户数量超过1.8万家,而京东健康合作商家数量只有9000家,合作商户数量上的巨大差距体现出两者的不同经营理念。阿里健康平台与更多商家共同成长,而京东健康则是更多采用自营方式,能自己赚的钱,就绝对不让第三方商家去赚,这是两种完全不同的经营思路。

眼下新冠疫情在海外仍在肆虐,中国已经率先控制住疫情,随着公民健康意识的提升,中国大健康产业将迎来新一轮大爆发。不过,医疗健康是个专业性极强的领域,互联网平台只有坚持与专业的商家合作,才能走的更长远,或许,这才是阿里健康愿意分享自己的平台,与更多商家合作的真正原因所在。