数字化营销投资额占比超5成

医疗大数据产业的发展由价值医疗驱动(即医疗服务质量与医疗成本的双赢),其潜在价值空间巨大,且产生于具体的应用场景。医疗大数据的服务对象可为居民、医疗服务机构、科研机构、医疗保险管理机构和商保公司、公共健康管理部门等。

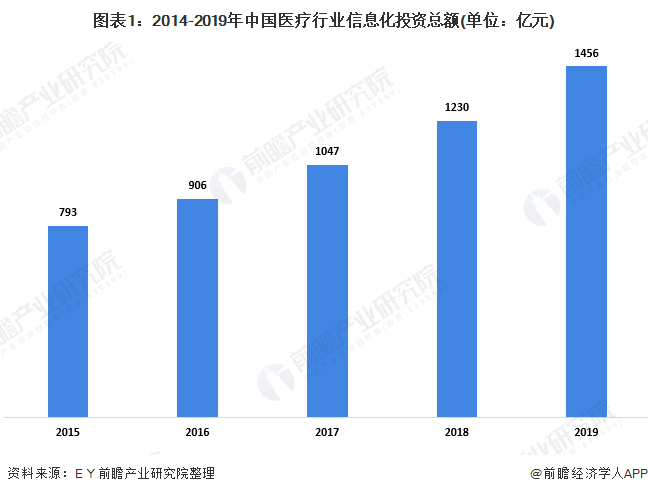

虽然我国健康医疗大数据起步较晚,但以微医为代表的医疗健康科技企业在产业链上的发力,加上政府、市场、资本的加码,使得医疗大数据市场不断朝利好方向推进。2019年中国医疗行业内医疗信息化投资总额为1456亿元。

医疗行业信息化投资可分为五类:医院的IT投资、监管机构和政府制定者的IT投资、生命科学公司的医药研发合同外包投资、生命科学公司的RWE投资和生命科学公司的数字化营销投资。

2019年在医疗信息化投资中,生命科学公司的数字化营销投资额最高,为409亿元,占整个医疗信息化投资的比重为50%。

医疗大数据解决方案渗透率不断提高

作为中国医疗行业整体信息化投资的一部分,中国医疗大数据解决方案市场2019年的规模为人民币105.42亿元,市场渗透率为7.2%。

医疗大数据解决方案市场可分为医院、监管机构及政策制定者以及生命科学等领域。在所有细分市场中,医院细分市场率先构建技术基础设施以储存海量数据,促进数据互连互用,并采用先进的用。中国医疗大数据解决方案的医院细分市场由2015年的约人民币12.24亿元增长至2019年的约人民币55.31亿元,复合年增长率为45.8%。展望未来,在医院管理与临床需求、有利政策及医改要求的推动下,市场有望快速增长。

以上数据来源于前瞻产业研究院《全球健康医疗大数据行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

来源:前瞻产业研究院