产业链涵盖范围广,发展需求大

从基因测序产业全景图来看,基因测序产业链主要包括了上游仪器、中游服务提供商以及下游终端应用三个环节,产业链看似简单,但是其下游终端应用涉及领域覆盖面非常广,既包括医疗领域的人体基因组、人体微生物基因组以及基础研究领域,还包括非医疗领域的环境治理、石油存储探测、农牧业配种等。

现今第二代测序(NGS)在全球测序市场中仍占据主导地位

基因测序在终端用户的应用还未完全推广开,这主要是受到了技术发展进程和成熟度的限制。从第一代DNA测序技术(Sanger法)问世以来,目前市场上已经有了四代基因测序方法,但第三代和第四代技术仍处于起步阶段,尚未完全投入到商用当中。而2005年以来,第二代基因测序技术引领行业快速发展,并且由于其拥有高通量、低成本、测序时间短等诸多优势,至今第二代测序(NGS)在全球测序市场中仍占据主导地位。

行业规模逐年增长,近年来增速放缓

近年来,我国基因测序行业得到了快速发展。2011-2018年期间我国基因测序行业市场规模总体呈逐年增长态势,年均复合增速高达35.45%。前瞻保守估计2019年国内基因测序行业市场规模近110亿元。

注:1)行业市场规模数据来源于CCID统计口径;2)企业经营对比部分营收数据统计口径与此处统计口径不一致,主要系企业业务涵盖基因测序产业链上下游(如试剂、设备、测序服务、终端等)。

政策利好,扶持力度较大

近年来国家颁布了多项规定与政策,规范行业发展的同时,也创造了良好的政策环境。据《关于辅助生殖机构开展高通量基因测序植入前胚胎遗传学诊断临床应用试点工作的通知》,计划在2030年前,在精准医疗领域投入600亿元,其中中央财政部支付200亿元,企业和地方财政配套400亿元;《“十三五”卫生与健康科技创新专项规划》到2020年,建立更加协同、高效、开放的国家卫生与健康科技创新体系,部分重点领域的基础前沿研究取得重要进展,针对重点人群和重大疾病的防控技术获得重要突破。

行业主要上市代表企业发展态势较好

我国基因测序行业主要上市代表企业有迪安诊断、华大基因、达安基因和贝瑞基因。2015-2020年Q1迪安诊断营业总收入呈逐年攀升态势,且远高于其他企业,2019年营业总收入为84.5亿元,稳坐行业龙头老大;华大基因营业总收入也保持增长态势,2019年营业总收入为28.0亿元,仅次于迪安诊断;贝瑞基因2019年营业总收入为16.2亿元;达安基因近4年营业总收入连年下降,2019年营业总收入为11.0亿元。

贝瑞、华大基因和达安基因毛利率水平较高,迪安诊断略低

我国基因测序行业主要上市代表企业有迪安诊断、华大基因、达安基因和贝瑞基因。2015-2020年Q1期间根据行业主要代表上市企业毛利率数据来看,我国基因测序行业毛利率较高,盈利空间较大。贝瑞和华大基因毛利率水平略高于达安基因和迪安诊断,平均基本保持在50-60%;达安基因和迪安诊断平均基本保持在30-40%,近两年达安基因毛利率保持增长,2019年基本达到贝瑞、华大基因毛利率水平。

行业代表企业在基因测序产业布局上较为同步

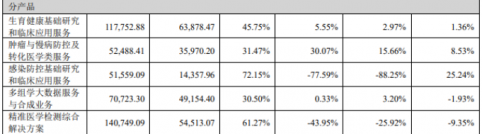

我国基因测序行业主要上市代表企业有迪安诊断、华大基因、达安基因和贝瑞基因。根据上市公司发布公报营收,剔除掉金融服务和其他业务收入后各代表企业基因测序业务营收情况如下图。

各代表企业基因测序业务涵盖了上游仪器、中游服务提供以及下游终端应用,可以看出各代表企业在基因测序产业布局上较为同步,但就任一环节营收来看,迪安诊断基因测序业务诊断产品营收55.02亿元,诊断服务营收28.09亿元,远高于其他代表企业。

注:基因测序业务营收包括试剂、设备、服务等收入,剔除金融服务和其他业务收入。

注:基因测序业务营收包括试剂、设备、服务等收入,剔除金融服务和其他业务收入。

行业代表上市企业概况方面,迪安诊断综合实力较强

我国基因测序行业主要上市代表企业成立较早的主要有华大基因、迪安诊断和达安基因,总部集中在北杭广深地区。迪安诊断检测项目数量达2500+,华大基因和达安基因均超1000。在独立实验室方面,迪安诊断以39家,领先于其他代表企业,综合实力较强。

基因测序服务区域竞争方面,本土企业占领当地市场

近年来,我国大大小小的测序服务机构层出不穷,呈野蛮增长之势,我国已有200余家机构从事基因测序服务相关业务,主要分布在北京、上海、深圳、广州、杭州、武汉、苏州等经济发达的地区,竞争十分激烈。

基因测序下游应用终端方面,华大基因优势显著

对于基因测序下游应用终端领域而言,基因测序技术还未得到全面推广,市场竞争主要集中在医疗领域。同测序服务环节一样,国内市场华大基因也具有明显的竞争优势;此外,达安基因、博奥生物等竞争力也相对突出。

更多数据请参考前瞻产业研究院《中国基因测序行业市场前瞻与投资战略规划报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

来源:前瞻产业研究院