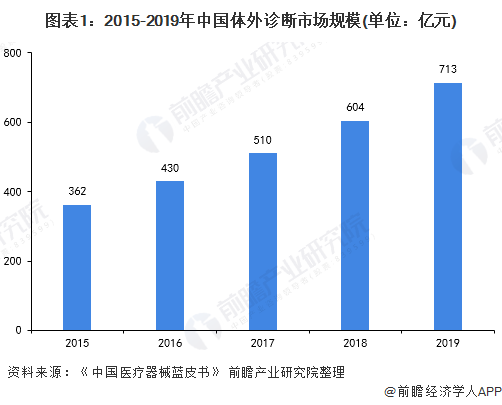

在医疗品质以及技术提升的推动下,我国体外诊断行业飞速发展,目前,体外诊断在临床上的使用率极高,约有80%的疾病诊断依靠体外诊断完成。2019年,我国体外诊断市场规模突破700亿元,保持较高的增长速度。但与国外发达国家相比,我国体外诊断人均费用仍然较低,随着医疗器械注册人制度试点工作的开展,预计未来中国体外诊断领域产业布局和社会分工将进一步细化,市场规模将不断扩大。

体外诊断(In-Vitro Diagnostics,IVD)是指将样本(血液、体液、组织等)从人体中取出后进行检测,通过与正常人的分布水平相比较,来确定病人相应的功能状态和异常情况,以此来作为诊断和治疗的依据。体外诊断产品包括体外诊断试剂与体外诊断仪器。目前,体外诊断在临床上的使用率极高,约有80%的疾病诊断依靠体外诊断完成。

产业规模不断扩大

在医疗品质以及技术提升的推动下,我国体外诊断行业飞速发展,2018年市场规模超过600亿元,2019年市场规模超过700亿元,持续以两位数增幅增长。

免疫诊断占最大份额

根据临床医学检验项目所用技术的不同,体外诊断产品可分为免疫诊断、生化诊断、分子诊断、微生物诊断、凝血类诊断、组织诊断、血液和体液诊断等,其中前三类是医疗机构主流的体外诊断方式,占比分别为38%、19%、15%。体外诊断尤其适用于肿瘤治疗领域。个体的发病率与基因信息关系密切,而每个人的基因信息各有不同,因此,基因检测、免疫组化等已成为体外诊断的核心技术。从市场需求来看,我国肿瘤患者体量庞大,随着抗肿瘤靶向药的陆续上市和人们对体外诊断市场认知程度的提高,伴随诊断在未来将有着巨大的市场发展空间。

国产产品进口替代空间广阔

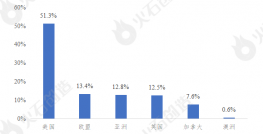

我国体外诊断市场发展迅速,但大部分被外资企业所占据,罗氏、雅培、丹纳赫、西门子在国内体外诊断领域占据较大的市场份额。从细分领域来看,目前生化诊断、分子诊断、POCT国内企业市场份额较低,免疫诊断领域国内企业市场份额达到五成,国产产品进口替代空间较为广阔。