撰文丨乔浩然

心血管疾病是世界范围的头号健康杀手。

根据世界卫生组织(WHO)发布的《2018世界卫生统计报告》,2016年全球范围内约有1790万人死于心血管疾病,占全球死亡总人数的31.4%。这意味着,每三位死者中就有一位是死于心血管疾病。

冠心病是常见心血管疾病,中国患者每年为此要植入超过100万支心脏支架。

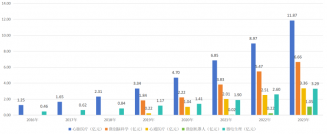

赛诺医疗(688108.SH)自成立起就专注于心脑血管介入治疗器械领域,其“心脏支架”产品销售覆盖全国30个省市,超过1000家医院。近年来,赛诺医疗营收实现快速增长:2016至2019年,从2.6亿元增至4.35亿元;复合年均增长率达到18.7%,净利润也从2865万元增长至9061万元。

虽然近年来赛诺医疗发展迅猛,其核心产品冠脉支架(心脏支架)的市场份额不断攀升,位居国内冠脉支架厂商中第四位,身前依旧有三座大山:乐普医疗(300003)、微创医疗(00853)以及吉威医疗。不仅如此,他们还都将面对雅培、美敦力等海外巨头的“抢食”。

随着患者对心脏支架性能的要求越来越高,新技术呼之欲出,而每一次技术的迭代都会有老巨头掉队和新巨人崛起。赛诺医疗能否在技术的迭代中实现“弯道超车”?

亟需破局之法

冠状动脉是供给心脏营养物质的血管,当其发生粥样硬化病变时,会使动脉变狭窄或阻塞,从而导致心肌缺血缺氧或梗塞。

目前,它的治疗方法主要有药物治疗、外科搭桥手术治疗和经皮冠状动脉介入治疗(percutaneous coronary intervention,PCI)三种方式。

赛诺医疗生产的BuMA冠脉支架就用于经皮冠状动脉介入治疗,以改善冠心病患者血管狭窄症状。

所谓介入治疗,就是利用穿刺针、导管等器材,通过人体自然孔道或微小的创口,将特定的器械导入人体病变部位进行治疗的技术总称。

相比于药物治疗和搭桥手术治疗,PCI是近四十年才逐步发展起来的一种新治疗方法,主要通过导管将支架送入冠状动脉中支撑其狭窄的部分,以达到恢复血流通畅的效果。这一疗法得益于疗程短、 创伤小、疗效显著、并发症少等优点,被广大临床医生和患者所青睐。

(图片来源:赛诺医疗招股书)

至今,赛诺医疗的BuMA冠脉支架产品已经累计植入逾60万套,它也是赛诺医疗的绝对营收支柱和业绩驱动力,2016年至2018年,BUMA产品营收从2.56亿元增长至3.45亿元,占总营收的91.4%。

虽然赛诺医疗的BuMA冠脉支架已经在市场上取得一定知名度,市场份额也达到12%,位列国产厂商第四,但是与前三名竞争对手还有一定差距。

从产品性能方面看,目前其BuMA支架并没有在技术上领先于微创医疗、乐普医疗以及吉威医疗的同类型产品。

在市场上,微创医疗的冠脉支架已经覆盖了全国超1800家医院;吉威医疗的产品累计销售达200万支;而乐普医疗则是在产品线上优于赛诺医疗,其拥有四种支架。

此外,在2019年7月江苏省55家医疗机构联盟“药物支架”带量集中采购招标,赛诺医疗也没有中标,在“以价换量”的角逐中落后微创医疗、乐普医疗一步。

如此局面下,赛诺医疗想要再上一层并不容易,它必须找到自己的破局之道。

超高研发投入破局

在介入性医疗器械领域,产品的性能将直接影响患者的身体健康状况,技术实力够“硬”,是医生和患者选择的首要条件。

研发出一款性能卓越的产品就成为赛诺医疗的破局之法,而持续高强度的研发投入是新产品的背后支持。据赛诺医疗招股书显示,2018年其研发投入为1.3亿元,占总营收34%,而2016年至2018年,其研发投入占比也一直高于30%,领先于行业内其他生产商。

如今,其研发投入已经到了兑现阶段,未来3-5年,赛诺医疗预计将有多款在研产品陆续上市。

赛诺医疗在研的BuMA Supreme冠脉药物支架就是其中之一,这一产品已经在开展全球性临床研究,预计2020年在中国上市批准,并且同步面向美国、日本、欧洲等地区。

不仅如此,BuMA Supreme冠脉药物支架也是目前唯一获准在美国、日本等地区开展上市前大规模临床研究的国产心脏支架产品;国内首家在品质上可与国际领先产品同台竞争高端植入性器械的企业。 在产品性能方面,相比于进口竞品,其有望大幅缩短经皮冠状动脉介入治疗(PCI)术后的抗凝药物服用时间。

虽然经过十余年的发展,国内冠脉支架厂家逐步扭转了海外厂商垄断的局面,至2017年,国产品牌市场占有率已经超过70%。但是长期的技术落后,高端产品的稀缺,已导致进口产品成为技术领先的代名词,众多患者“迷信”其中。

等BuMA Supreme上市,其不仅能帮助赛诺医疗破局,也有望进一步为国内厂商正名。

在脑血管领域,赛诺医疗研发的Nova颅内药物洗脱支架也已完成临床入组,目前正处于临床随访阶段,预计2020年申请上市批准。

值得一提的是,NOVA支架是颅内血管专用药物洗脱支架,搭载抗血管内膜增生药物,而目前国内已上市的颅内支架均为金属裸支架,无法实现给药,术后1年内再狭窄发生率高达20%至25%。

据赛诺医疗招股书数据,2017年,颅内动脉狭窄手术量约为1.2万例,预计手术例数每年以10%以上的速度增长。等到NOVA支架上市,将为赛诺医疗打开脑血管领域市场的“大门”。

除了这些即将上市的产品,赛诺医疗还在积极布局最新一代产品——全降解支架。其牵头承担“十三五”镁合金全降解支架国家重点研发计划课题,开发新一代冠脉全降解药物支架系统。

与市面上主流产品不同,全降解支架,顾名思义就是在植入后支架不会永久留存于血管中,支架主体将在植入后1年内降解吸收。

扩产应对全年龄段“危机”

依靠技术实力破局是赛诺医疗的“主线任务”,但是产能同样重要。人终究会生老病死,赛诺医疗所面对的是一个强大且不会枯竭的市场。

近年来,我国老龄化形势日益严峻。据国家统计局数据显示,截至2019年底,全国65周岁及以上人口17603万人,占总人口的12.6%,而心脑血管疾病也是老年人的多发疾病。

阜外医院、安贞医院曾与美国哥伦比亚大学合作,对2010年至2030年中国35-84岁人群心血管发病趋势的影响进行预测,结果显示如果仅考虑人口老龄化和人口增加的因素,中国35-84岁人群中心血管病(心绞痛、心肌梗死、冠心病猝死、脑卒中)事件数增加将大于50%;如果再加上血压、总胆固醇、糖尿病等因素,心血管病事件数还将额外增加23%。

不仅如此,心血管疾病还在向着“年轻化”发展,年轻人患心血管疾病也屡见不鲜。

面对“猛如虎”的心血管疾病,以及庞大的患者人群,PCI手术需求也将随之增加。据全国介入心脏病学论坛数据显示,在2017年,我国的PCI手术例数为75万,平均每100万人有542例患者进行PCI 治疗,而同期日本每100万人中超过2000例患者接受PCI治疗,美国超过3000例,我国人均PCI手术量仍然处于较低水平。

但随着社会经济发展及医疗保障水平的上升,PCI手术例数也快速增长,2018年PCI手术例数已攀升至91.52万,增长22%。 作为PCI手术支架的供应商,赛诺医疗也将随之收益。

为了在接下来的需求释放中不受累于产能,赛诺医疗将用此次上市募集的1.4亿元用于高端介入治疗器械扩能升级项目,等到项目建成,赛诺医疗将新增冠脉药物支架、预扩球囊、后扩球囊、颅内药物等产品生产能力共计35万套/年。

面对心脑血管疾病,赛诺医疗正在尝试研发出性能更好的产品让患者的生命得以延续,等到其技术已经达到国际领先水平的新产品成功上市,将帮助赛诺医疗压缩竞争对手的市场空间,并有望通过新技术实现“弯道超车”。

作者:乔浩然