2018年, 数字医疗领域的融资金额创下了历史新高,但在2019年第一季度,该领域融资态势趋于平缓。与此同时,经过两年半的“干旱”期,数字医疗领域IPO市场迎来了转折。

Rock Health近日发布了2019年第一季度数字医疗领域融资报告,动脉网进行了编译梳理,重点主要集中在以下几方面:

一、 2019年第一季度数字医疗公司融资放缓

二、 企业热衷于投资数字医疗领域

三、 数字医疗IPO“干旱”期即将结束

四、 呼吁数字医疗企业采用以结果为导向的商业模式

一、2019年第一季度数字医疗公司融资放缓

在2018年创纪录的一年中,美国数字医疗公司共融资81亿美元。2019年第一季度,美国数字医疗公司共融资9.86亿美元,完成61笔交易。这大约是2018年第一季度融资金额的一半,但与2017年同一时期大致持平,比2016年同一时期低31%。

2016-2018年美国数字医疗融资对比图(截图来自报告原文)

过去6个月里,美国数字医疗企业融资情况稳定,但2018年年中的情况稍显特殊。仅在2018年第三季度,投资者就以惊人的速度向该行业注入了33亿美元的资金,而2018年第四季度为12亿美元。

除去2018年年中数字医疗最受欢迎期间大量涌入的资金,过去两年(2017年第一季度至2019年第一季度)的季度投资资金平均为14亿美元。这也意味着,2019年第一季度投资的9.86亿美元略低于近期的趋势。

有两家新的数字医疗独角兽在2019年第一季度发展强劲,这表明它们的估值持续走高。

其中,冥想应用程序制造商Calm在B轮融资8800万美元后,其估值达到10亿美元。Calm计划利用该轮资金开发新产品并扩展国际市场。

Health Analytics平台提供商Health Catalyst在F轮融资1亿美元,其估值也达到10亿美元。该公司计划继续构建其平台,帮助医院链接和分析孤立的数据库,据悉Health Catalyst正计划进行首次公开募股。

二、企业热衷于投资数字医疗领域

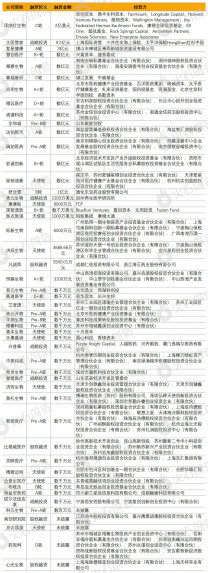

数字医疗领域的投资者主要包括知名风险投资公司、科技公司和医疗企业。Andreessen Horowitz、Khosla Ventures、New Enterprise Associates、Y Combinator、诺华、默克和GV等,都在2019年第一季度进行了数字医疗投资,而他们在过去几年中也一直对该领域持续投资。

数字医疗投资交易分析(截图来自报告原文)

过去五年里,企业风险投资机构参与了大约三分之一数量的数字医疗交易。这与美国企业参与非医疗产业的整体风险投资活动形成鲜明对比。在2014年至2018年期间,企业参与了非医疗行业13%-16%的风险投资,仅是数字医疗投资量的一半。

鉴于约85%的数字医疗公司倾向于被企业机构收购,因而企业对数字医疗投资感兴趣也并不令人感到意外,这也是利用外部创新促进企业增长和盈利的有效手段。

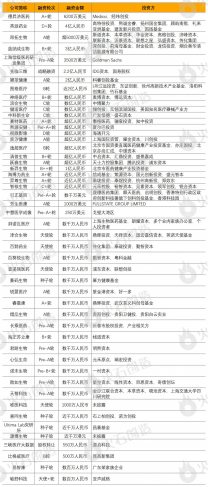

企业投资数字医疗交易分析(截图来自报告原文)

卫生系统一直是非常积极的企业投资者,它拥有独特的能力、专业的临床知识,而且能够识别面向医疗服务提供者和患者的创新项目。

Kaiser Permanente、Mayo Clinic和Ascension是过去五年中较为活跃的医疗服务组织,自2014年以来,他们各自进行了10多项投资。而且,他们是11家企业风险投资机构的其中三家,其数字医疗投资数量达到了两位数。

三、数字医疗IPO“干旱”期即将结束

美国数字医疗公司的最后一次IPO是在2016年,这种局面在今年很快会被改变。据报道,Livongo、Peloton、Change Healthcare和Health Catalyst都计划在2019年上市,高盛和摩根大通在这四家公司的IPO过程中都处于主导地位。

其中,Livongo、Health Catalyst和Peloton平均拥有10年的历史,他们平均筹集了5.05亿美元的资金,这与之前跟踪的历史平均值相吻合。

值得注意的是,潜在的IPO公司Change Healthcare(CHC)在2016年被McKesson以33亿美元的价格收购,这笔交易在当年被媒体评为规模最大的数字医疗并购交易。

虽然首次公开募股对于早期风险投资者而言是重要的里程碑事件,但投资者们也应密切关注这些IPO事件如何促使公司为患者、客户和未来的公共市场投资者提供服务。

此外,这股潜在的数字医疗募股热潮也在多家知名科技公司的预料之中,其中Uber、Lyft、Slack和Pinterest等公司正在计划公开上市。有趣的是,在首次公开募股申请文件中,Lyft特别提到了将在医疗领域扩大发展,以便让更多患者及时进行车辆预约。

收购类型分析(截图来自报告原文)

数字医疗并购的速度在2019年第一季度趋于放缓,这期间有21家初创公司被收购,比2016-2018年每季度31次收购的平均值低32%。数字医疗内部的整合将继续进行,其中数字医疗公司收购了13家初创公司(占本季度并购总额的一半以上)。

行为健康逐渐成为热门领域。虚拟行为医疗服务提供商Ableto收购了Joyable,后者为用户提供由教练支持的健康项目,以克服焦虑和抑郁。同时,Livongo收购了Mystrength公司,Mystrength提供基于证据和临床评估的疗法,如认知行为疗法(CBT),这是Livongo在18个月以来的第三次收购。

上述公司的收购行为代表了一种行业趋势——越来越多的企业将多个产品组合成更广泛的解决方案,从而在共享平台驱动的商业渠道中获益。

四、呼吁数字医疗企业采用以结果为导向的商业模式

在2019年第一季度,有25%的交易集中在护理和疾病监测上。这在一定程度上是对数字解决方案,特别是远程患者监测(RPM)和慢性护理管理(CCM)的改进补偿方式的响应。

2019年1月1日,医疗保险和医疗补助服务中心(CMS)启用了三个新的CPT代码,用于远程患者监测。这些计费代码设置了一些规则和条件,医疗服务提供者可以寻求补偿,以提供远程监控生理参数和远程治疗管理服务。

RPM和CCM服务之间存在协同作用,这些新的计费代码表示对提供远程医疗、慢性护理管理和其他形式虚拟护理的数字医疗公司所提供价值的认可。

这代表行业向前迈出了一大步,医疗服务提供者可以获得更多的服务报酬,同时无需患者前往医生办公室。如果执行得当,这对所有利益相关者来说都有益处,因此,越来越多的公司开始为医疗服务提供者提供远程护理的技术支持。

然而,部分公司的服务可能过分强调这些新CPT代码下的短期利益,而没有相应地重视其RPM/CCM服务的创新和转型,这种情况可能多出现在初创公司中。初创公司可能会追逐短期收入,因为他们相信投资者会看重这些而不是长期潜力和愿景。然而,从长远来看,医疗市场会严厉惩罚短期寻利行为。

这就是我们呼吁数字医疗企业采用以结果为导向的商业模式的原因。Marigold Health就是一个很好的例子,他们的服务为护理协调提供了特定的补偿代码,该代码建立在循证计划的基础上,该计划会严格衡量和管理患者的复发率和再入院率。

文 | 徐胜男

编辑 | 程小琴

网站、公众号等转载请联系授权