中国快递行业市场竞争格局

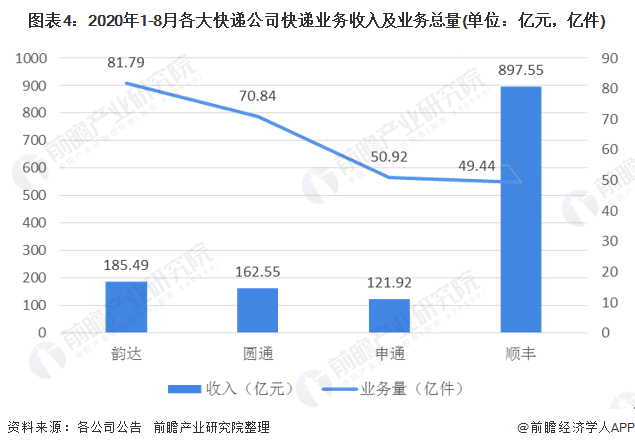

2020年1-8月,业务量方面,韵达完成81.79亿件,同比增长35.28%;圆通完成70.84亿件,同比增长32.66%;相比之下,顺丰业务量完成较少,仅有49.44亿件,但同比增速最高,达到了77.46%,同时其业务收入最多,高达897.55亿元,是韵达的4.8倍,是圆通的5.5倍,是申通的7.4倍。综合来看,顺丰业务量不及竞争对手,但顺丰票均单价远高于行业平均水平,且在全行业价格缓慢下行的背景下保持坚挺。2019年顺丰单价23.62元比行业平均价格11.80元高了一倍,这也使得顺丰在业务量不及竞争对手的情况下,业务收入仍能位居前列。

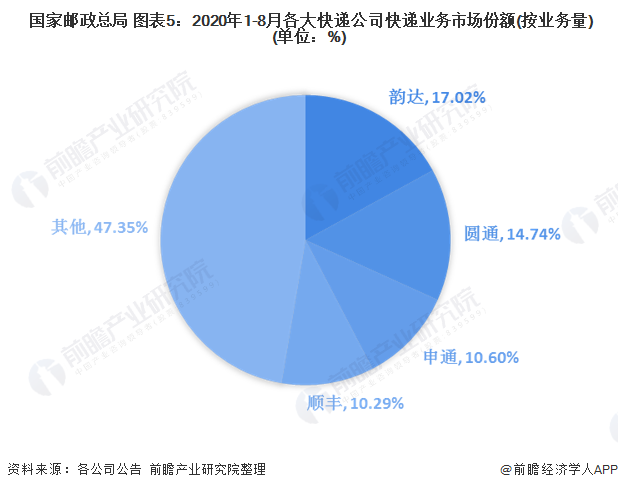

从近期数据来看,行业需求高位企稳,同时行业竞争激烈,但就行业地位而言,行业龙头的地位仍然稳固,以韵达、圆通、申通、顺丰为代表。2020年1-8月,中国快递行业CR4达到了52.65%,集中度进一步提升,激烈竞争叠加需求增速逐步放缓预示着行业出清或渐行渐近。

中国快递行业趋势分析

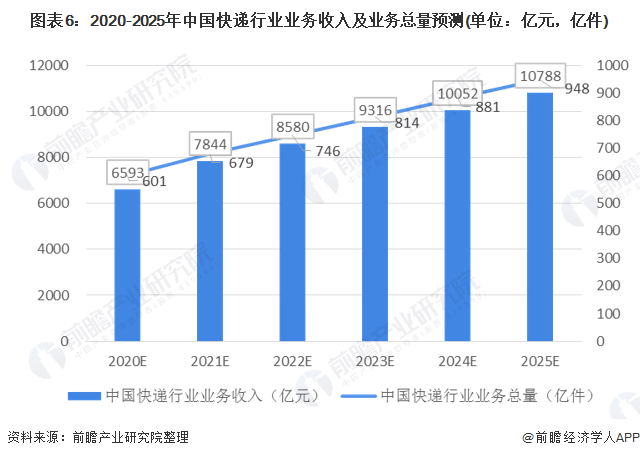

未来,中国快递行业将继续保持快速增长。我国快递行业市场潜力很大:一方面,综合国力迅速提升,国内生产总值跃居世界第二位,国家基础设施迅速改善,各具特色的区域发展格局初步形成,产业结构调整取得积极进展,社会基本稳定,法治逐步完善,中国经济进入有史以来最好的发展阶段;另一方面,“五化”(市场化、城镇化、信息化、工业化、国际化)进程为快递行业提供了巨大的市场契机。2020年受疫情影响,中国快递行业业务收入及业务总量将较2019年有所下降,但此后将会保持持续增长态势,预计2025年,业务收入将突破1万亿元,业务总量接近1000亿件。

以上数据及分析来源参考前瞻产业研究院发布的《中国快递行业发展趋势与投资规划分析报告》。