国内燃料电池汽车主要由系统、电堆方推动,找场景方合作,下订单给整车厂,投放燃料电池汽车。近年来一些to B 场景方开始下场,晋南钢铁、鹏飞等民营企业场景方及陕西氢能这样的由央国企组成的氢能公司也在积极布局燃料电池汽车市场。

在政府与众多企业合力推动下,2023年我国燃料电池汽车进入快速增长期。那么目前我国形成了怎样的市场格局?随着氢能高速成为热点对更高系统功率车辆提出要求,当前主销车型系统功率情况又如何?

01

氢车整体销量情况

根据上险数据统计,2018-2023年中国燃料电池汽车销量以55.5%的复合增速增长至7654辆,氢车销量创历史新高。截止2023年中国燃料电池汽车累计销量21150辆。

图 1:2016-2023年中国燃料电池汽车销量情况(辆,%)

数据来源:车险口径,香橙会研究院

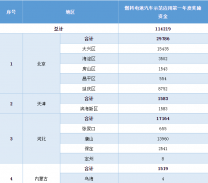

1.1 整车企业TOP10

2023年出货的燃料电池汽车整车企业约43家。Top10车企总销量5423辆,占总销量的70.9%,Top5车企占比46.4%。前五名依次为宇通氢车销量1122辆,市占率为14.7%;佛山飞驰775辆,占比10.1%;北汽福田650辆,占比8.5%;一汽集团519辆,占比6.8%;东风汽车489辆,占比6.4%。

图 2:2023年燃料电池汽车整车企业TOP10销量及市占率(辆,%)

数据来源:车险口径,香橙会研究院

整车企业与主要系统商系统配套情况:

2023年宇通主要搭载亿华通系统。2023年宇通与亿华通、重塑、国鸿、氢沄新能源等6家系统企业形成配套,其中约559辆氢车搭载亿华通的系统,占宇通氢车销量的49.8%;重塑379辆,占比33.8%。

佛山飞驰主要搭载国鸿系统。2023年佛山飞驰与国鸿、亿华通、华丰、重塑等5家系统企业形成配套,其中一半的氢车(约388辆)搭载国鸿的系统;约285辆氢车搭载亿华通系统,占比36.8%。

北汽福田主要系统配套商为亿华通。北汽福田与亿华通、国电投、海卓动力、华丰等5家系统企业形成配套,其中约337辆氢车搭载亿华通的系统,占北汽福田氢车销量的51.8%;约201辆氢车搭载国电投系统,占比30.9%。

图 3:2023年TOP10整车企业搭载主要系统企业系统情况(辆)

数据来源:车险口径,香橙会研究院

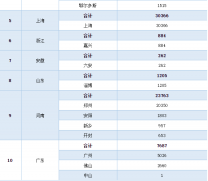

1.2 系统企业TOP10

2023年约63家企业系统出货,亿华通燃料电池系统出货量占领先地位,装机量为1548套,占比为20.2%,装机功率为157.99MW;捷氢科技位列第二,装机量898套,市占率11.7%,装机功率为87.51MW;第三是重塑775套,占比10.1%,装机功率为79.42MW;第四是国鸿696套,占比9.1%,装机功率为73.58MW;第五是潍柴动力497套,占比6.5%,装机功率为44.54MW。前五位凭借在销量上的绝对优势,装机功率排名未发生改变。

图 4:2023年燃料电池系统企业TOP10装机量及装机功率(套,MW)

数据来源:车险口径,香橙会研究院

系统企业与主要整车企业配套系统装机功率:

亿华通主要与宇通、北汽福田、佛山飞驰配套。2023年亿华通配套的整车企业约10家。其中配套宇通装机功率61.16MW,占亿华通总配套功率的38.7%;配套北汽福田装机功率32.69MW,占比20.7%;配套佛山飞驰32.25MW,占比20.4%。

捷氢主要与苏州金龙、上汽集团、厦门金旅配套。23年捷氢配套整车企业数量约5家。配套苏州金龙累计装机功率约26.99MW,占捷氢总装机功率的30.8%;配套上汽装机功率26.04MW,占比29.7%;配套厦门金旅20.7MW,占比23.7%。

重塑主要配套于宇通。23年与宇通、厦门金龙、青岛奥驰、小氢汽车等12家整车企业形成配套。配套宇通累计装机功率约42.24MW,占比最大为53.2%;其次是配套厦门金龙,约8.8MW,占比11.1%;配套青岛奥驰8MW,占比10.1%;配套其他企业均不足10%。

图 5:2023年TOP10系统企业与主要整车企业配套情况(MW)

数据来源:车险口径,香橙会研究院

02

车型结构分析

燃料电池牵引车和专用车成为销售主力。2023年牵引车和专用车销量分别为2469辆、1652辆,分别同比增长88%、38.7%,二者合计占全部车型销量比重达53.8%。燃料电池客车增速放缓,同比增长6.4%,占比从2022年的25.1%下降至2023年的17.5%,销量1339辆;载货车销量为1263辆,同比增长131.3%;自卸车推车数量较为稳定,销量454辆,占比5.9%;乘用车占比较少,但近两年增速较快,2023年占比6.2%,销量477辆,同比增长109.2%。

图 6:2023年燃料电池汽车不同车型销量(辆,%)

数据来源:车险口径,香橙会研究院整理

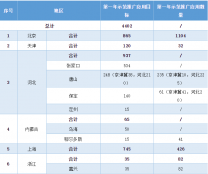

2.1 燃料电池牵引车

整车企业:2023年出售燃料电池牵引车整车企业约19家,排名前三分别为:佛山飞驰销量567辆,占燃料电池牵引车比重23%,主要配套国鸿的110kW、亿华通120kW额定功率系统;宇通451辆,占比18.3%,主要配套亿华通120.2kW、重塑130kW的系统;东风集团308辆,占比12.5%,主要配套鲲华140kW的系统及锐唯新能源125kW的系统,TOP3占比53.7%,市场集中度较高。

图 7:2023年燃料电池牵引车整车企业市场份额Top10(辆,%)

数据来源:车险口径,香橙会研究院

系统方面:2023年约24家系统企业配套牵引车,前三依次为亿华通装机量613套,占比24.8%,装机功率为73.63MW;国鸿513套,占比20.8%,装机功率为56.53MW;未势能源312套,占比12.6%,装机功率为34.32MW。

图 8:2023年燃料电池牵引车系统企业市场份额Top10(辆,MW)

数据来源:车险口径,香橙会研究院

额定功率:燃料电池牵引车车型49吨氢能重卡为主,23年销量2418辆,占燃料电池牵引车比重为97.9%。配套系统过百功率集中在110kW到140kW,装机数量最多的为110kW,装机928套,装机功率为102.08MW,最大额定功率达190kW,由博世氢动力提供。

表 1:燃料电池牵引车系统主要装机功率情况

数据来源:车险口径,香橙会研究院

2.2 燃料电池专用车

燃料电池专用车以冷藏车、保温车为主。燃料电池冷藏车近两年销量最大2023年同比增长46.9%,销量为974辆,占燃料电池专用车总销量的59%;排名第二的是保温车,销量为439辆,同比增长92.5%,占比26.6%。清洗车、洗扫车、垃圾车等市政环卫车销量同比下降36.1%,销量为159辆,其中垃圾车销量最多,为59辆。

政府是公交车、市政环卫车的主要采购主体,由于疫情后经济环境不佳,政府财政紧张,相应车型推广速度放缓。

图 9:2023年中国燃料电池专用车具体车型分布(辆,%)

数据来源:车险口径,香橙会研究院

2.2.1 燃料电池冷藏车

整车企业:2023年约9家燃料电池冷藏车整车企业出货,排名前三分别为:美锦新能源销量383辆,占燃料电池冷藏车比重39.3%,主要配套亿华通81kW、博世76kW额定功率系统;北汽福田178辆,占比18.3%,主要配套亿华通80.5kW系统;陕西汽车103辆,占比10.6%,主要配套亿华通81kW系统;厦门金旅100辆,占比10.3%,主要配套捷氢科技90kW系统,紧随其后。

图 10:2023年燃料电池冷藏车整车企业市场份额(辆,%)

数据来源:车险口径,香橙会研究院

系统方面:2023年约10家系统企业配套冷藏车,装机量超百套企业依次为亿华通装机量417套,占比为42.8%,装机功率为33.7MW;博世氢动力185套,占比为19%,装机功率13.79MW;国电投130套,占比13.3%,装机功率为10.4MW。

图 11:2023年燃料电池冷藏车系统企业市场份额(辆,MW)

数据来源:车险口径,香橙会研究院

额定功率:燃料电池冷藏车车型以4.5吨为主,23年销量927辆,占燃料电池冷藏车比重为95.2%。配套系统过百功率集中在76kW到90kW,装机数量最多的为81kW,装机268套,装机功率为21.71MW。

表 2:燃料电池冷藏车系统装机功率情况

数据来源:车险口径,香橙会研究院

2.3 燃料电池客车

整车企业:2023年约18家燃料电池客车整车企业出货,前三甲依次为:中通销量280辆,占燃料电池客车比重20.9%,主要配套弗尔赛50kW、潍柴65kW额定功率系统;北汽福田190辆,占比14.2%,主要配套海卓动力110kW、亿华通120.2kW系统;潍柴商用车和宇通分别为141辆,占比10.5%,分别配套潍柴动力65kW系统和重塑80kW系统。

图 12:2023年燃料电池客车整车企业市场份额TOP10(辆,%)

数据来源:车险口径,香橙会研究院

系统方面:2023年约32家系统企业配套燃料电池客车,装机量超百套企业依次为潍柴动力装机量260套,占比为19.4%,装机功率为19.2MW;弗尔赛150套,占比11.2%,装机功率7.5MW;重塑118套,占比8.8%,装机功率为9.61MW;亿华通100套,占比7.5%,装机功率11.23MW。

图 13:2023年燃料电池客车系统企业市场份额TOP10(辆,MW)

数据来源:车险口径,香橙会研究院

额定功率:燃料电池客车车型主销车型为公交车,23年销量858辆,占燃料电池公交车销量的64.1%,累计装机功率59.82MW。车型以大型客车为主。配套系统额定功率覆盖50kW至125kW,装机数量最多的为65kW,装机230套,装机功率为14.95MW。其中公交车配套65kW系统的车型销量最多,占公交车比重的26.8%;其次是50kW的车型占比18.6%;80kW系统的车型占比14.8%。

表 3:燃料电池客车系统主要装机功率情况

数据来源:车险口径,香橙会研究院

原文标题 : 中国燃料电池汽车产业全景图:氢电池“四小龙”格局已现