文:权衡财经iqhcj研究员 钱芬芳

编:许辉

上海汉兴能源科技股份有限公司(简称:汉兴能源)拟在创业板上市,保荐机构为长江证券。本次公开发行股票数量不超过3,600万股,占本次发行后总股本的比例不低于25.00%。公司此次拟投入募集资金2.85亿元,用于补充流动资金项目(2.5亿元)和研发中心建设项目。

报告期内,公司资产负债率分别为71.58%、56.81%、57.46%,资产负债率较高,且高于可比同行均值52.25%、48.42%和52.86%。

汉兴能源合计分红近3487万元,理财合计7650万元,使用2.5亿元补流;公司无自行生产环节的经营,毛利率高于可比同行均值;前五大客户变动大,客户供应商重叠的企业有九家;应收账款高企,坏账准备金额大,存货不断走高。

合计分红近3487万元,理财合计7650万元,使用2.5亿元补流

汉兴能源前身为上海汉兴能源科技有限公司,由吴梅、田蓉和尹冬梅共同以5,000.00万元注册资本设立,其中吴梅认缴出资2,000.00万元,田蓉认缴出资2,000.00万元,尹冬梅认缴出资1,000.00万元,不过实控人并非此三人,三人均为股权代持方。

汉兴有限设立时,由于上海华西已设立且主要生产经营在上海华西,纪志愿、吴芳、李明伟拟成立汉兴有限做氢能相关的投资,为避免汉兴有限在股权关系上显示与上海华西存在关联关系,各股东通过股权代持方式持有汉兴有限股权,其中吴梅(吴芳的姐姐)为吴芳代持40%,田蓉(纪志愿妻子的妹妹)为纪志愿代持40%,尹冬梅(李明伟的妻子)为李明伟代持20%。

截至招股说明书签署日,汉兴能源共有直接股东8人,其中自然人股东5人,企业股东3人;企业股东为上海幻威、上海瑜曦、德宁秀明。汉兴能源的控股股东及实际控制人均为纪志愿、吴芳和李明伟。截至招股说明书签署日,纪志愿、吴芳和李明伟分别直接持有公司3,640万股股份、3,640万股股份、1,820万股股份,占公司发行前股份的比例分别为34.05%、34.05%、17.03%。除直接持有公司股份外,三人通过上海幻威和上海瑜曦分别合计持有汉兴能源发行前股份的比例分别为1.16%、1.16%、0.55%,同时纪志愿、吴芳分别为上海幻威、上海瑜曦普通合伙人,控制上海幻威、上海瑜曦持有的汉兴能源股份表决权。

本次发行完成后,纪志愿、吴芳和李明伟控制的公司的股份表决权比例合计为68.58%。实际控制人纪志愿、吴芳和李明伟持股比例较高,且三人为一致行动人,可能通过股东大会和董事会对公司实施控制和重大影响,通过行使表决权的方式选举董事和聘任高级管理人员、修改《公司章程》、确定股利分配政策等,对公司的重大经营决策以及业务、管理、人事安排等方面施加控制和影响,从而形成有利于实际控制人的决策并有可能损害公司及其他中小股东的利益,从而给公司持续健康发展带来风险。

2020年-2022年,汉兴能源现金分红分别为219.90万元、19.70万元和3247.32万元;报告期内,公司交易性金融资产余额分别为3,750.00万元、3,900.00万元、0.00万元,主要系购买的银行理财产品。2020年-2022年,公司理财产品收益分别为414.18万元、193.22万元和50.62万元。此次公司拟使用2.5亿元用于补充流动资金项目。

公司无自行生产环节的经营,毛利率高于可比同行均值

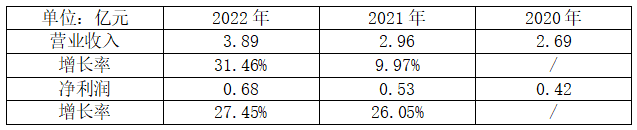

汉兴能源是一家专业从事氢能产业(上游制氢、中游运输、储氢、加氢站)相关技术的技术开发、咨询设计、成套制氢装备集成、总承包、工业气体投资、运营为一体的综合服务供应商。2020年-2022年,公司的营业收入分别为2.692亿元、2.96亿元、3.892亿元,净利润分别为4211.13万元、5308.74万元和6765.22万元。

报告期内,公司的主营业务为氢能行业的咨询设计、制氢装备供应及专用产品销售和工业气体业务。其中,制氢装备供应及专用产品销售收入占比分别为74.84%、71.08%和76.26%。制氢装备供应及专用产品销售业务中,公司直接将外购或委托第三方加工生产的零部件运送至客户指定场地并组装,组装完毕后进行验收并确认收入,未组装、未交付装备、相应人工成本及费用计入合同履约成本。

汉兴能源经营活动中无自行生产环节,制氢装备供应及专用产品销售业务主要采用外购或外协的经营模式,由公司制定设计方案并提供专业图纸,同时将外购或委托第三方加工生产的零部件运送至客户指定场地并组装。若供应商不能及时供货,将导致公司无法按期交货;若供应商提供的零部件出现大规模质量问题或价格波动,将对公司产品的质量、信誉造成不利影响;如公司在设计、装备制造及项目实施过程中出现质量掌控偏差,则可能存在因产品或工程质量控制不到位、技术运用不合理等情况而造成项目质量事故或隐患等风险,可能会对公司经营业绩造成不利影响。

报告期内,公司的毛利率分别为34.74%、34.25%、34.65%,基本保持稳定,高于可比同行均值24.35%、22.80%和19.94%。公司的不同业务毛利率存在差异,2022年,公司咨询设计业务、制氢装备供应及专用产品销售业务、工业气体业务毛利率分别为39.98%、34.42%、31.70%。

前五大客户变动大,客户供应商重叠的企业有九家

汉兴能源下游用氢客户主要属于化工(新材料、双氧水、合成氨、清洁油汽等,原料气)、光纤和半导体(保护气)、冶金(保护气)、新能源(燃料电池、储能,能源气)、工业气体等行业,公司的发展与下游市场的供需情况紧密关联。如果未来宏观经济波动导致下游产业不景气,下游客户的生产计划缩减、采购规模缩小,导致公司主要产品的需求下降,可能会对公司经营业绩和业务发展造成不利影响。

报告期内,公司向前五名客户的销售金额分别为1.753亿元、1.409亿元和1.804亿元,占营业收入的比例分别为65.14%、47.59%和46.36%。2021年,公司前五大客户中新增客户为亨通光导、索尔维、上海弘睿环保新能源有限公司和山西省国有资本运营有限公司四家公司。2022年,公司前五大客户中新增客户为中国石化、盘锦隆旺达石化科技有限公司、东营齐成化工科技有限公司和上海亿钶气体有限公司四家公司。

报告期内,汉兴能源向前五名供应商的采购金额分别为5,402.35万元、5,896.00万元和8,942.60万元,占采购总额的比例分别为38.67%、34.15%和38.47%。2021年,公司前五大供应商中新增供应商为江苏久保联实业有限公司、托普工业(江苏)有限公司和中石化工建设有限公司三家公司。2022年,公司前五大供应商中新增供应商为上海舜华新能源系统有限公司和中易建设有限公司两家公司。

报告期内,公司存在客户供应商重叠的企业有九家。2016年12月30日,四川省环保厅发布的《环保违法违规建设项目清理汇总表》中显示,“……自贡硬质合金有限责任公司,耐磨硬质合金生产线,未批先建",后自贡硬质合金进行了环评审批和项目验收。

据泰环罚字﹝2022﹞1-052号文件显示,江苏天诚化工设备制造有限公司因焊接、打磨工段未采取集中收集处理措施,控制粉尘和气态污染物的排放;贮存危险废物的场所未按照规定设置危险废物识别标志的原因,2022年6月2日被泰州市生态环境局处罚32.7万元。此外,南京鼎靔达工程技术有限公司报告期参保人数仅8人、7人和8人;成都盛源气体有限公司除2016年参保人数16人外,其他年报参保人数为0人。

应收账款高企,坏账准备金额大,存货不断走高

报告期内,汉兴能源下游客户多为规模较大的化工企业或工程类企业,该类型企业付款审批流程较多,付款流程较长,导致公司应收账款规模较高。公司的合同资产主要系公司同客户签订的氢能装备合同中约定的质保金,由客户在质保期到期后付款。

报告期各期末,公司应收账款账面价值分别为6,827.90万元、6,280.38万元、9,114.33万元;公司合同资产账面价值分别为1,289.93万元、1,961.94万元、2,362.93万元。二者合计占营业收入比例分别为30.16%、27.84%、29.49%。截至2020年12月31日、2021年12月31日和2022年12月31日,汉兴能源应收账款坏账准备分别为6,559.42万元、4,647.81万元及3,812.66万元。

截至2023年6月19日,各报告期末的应收账款及合同资产的期后回款比例分别为76.66%、60.29%和31.92%。期后回款比例不断下降,公司对应的应收账款回款压力不断加强。

报告期各期末,公司存货账面价值分别为2.076亿元、2.403亿元、2.912亿元,占流动资产的比例约为32.93%、30.16%、33.63%。公司资产减值损失金额分别为-91.66万元、-78.36万元及-321.54万元,主要包括存货跌价损失及合同资产减值损失。其中2022年存货跌价损失计提较多,主要系“宁夏宝丰能源撬装化氢气、氧气纯化装备”计提存货跌价损失123.94万元,由于公司为开拓电解水制氢领域业务,以较有竞争力的价格承接该项目,后期由于材料价格上涨,导致合同出现亏损,因此计提了相应存货跌价损失。

截至招股说明书签署日,公司共有17家控股子公司、4家参股公司。报告期内,公司控股子公司自贡汉能因安全生产不符合相关规定,于2020年3月17日,被自贡市应急管理局处以罚款116000元;安徽华东因外包人员使用伪造的特种作业证进行高出作业,被南通市应急管理局处以罚款30000元。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。

原文标题 : 汉兴能源掘金制氢装备,无自有生产且毛利率异常高,客户变动大