效率是否为储能关键?安全性和适用场景才是。

01可再生能源装机和火电装机同样在增长,长时储能迫在眉睫

十四五期间,我国能源结构发电侧快速转型,电网侧承受较大压力。一方面,可再生能源快速成长为主流发电来源。根据国家能源局数据,2022年底我国可再生能源总装机量首次超过了火电。另一方面,电网调度能力受到挑战。可再生能源发电“靠天吃饭”,不但发电小时远短于火电,而且发电高峰与下游用电高峰错位,传统电网调度能力难以满足需求。据国家能源局披露,2022年底我国电力消费中可再生电力尚不足30%。

为缓解发电结构转型给电网带来的压力,近年来我国火电装机不降反增。为弥补可再生能源发电缺口,各地方需要 “火电调峰”兜底。据国家统计局数据,2017年至2022年我国火电装机总量与发电量持续增长,2022年火电发电量同比增长2.7%左右。

在此背景下,没有火电的企业在获取风电、光伏项目开发指标时将十分被动。在2018年国家发改委印发的《清洁能源消纳行动计划(2018-2020年)》中,首次将各地火电灵活性改造规模与新能源规模总量挂钩。相应地,为保障可再生能源利用率,部分地区分配可再生能源开发指标时会与企业的调峰能力进行捆绑,且倾向于拥有“火电调峰”资源的企业。如国家能源集团,既是我国最大火力发电企业,也是我国风光累计装机规模最大企业之一。

配储成为“解绑”火电调峰的方案,各地长时储能政策呼之欲出。2022年发改委等部门发布的《“十四五”可再生能源发展规划》中,提出要明确新型储能的独立市场主体地位。在地方层面,新能源开发“强制配储”政策也已常见不鲜,且有向着长时储能发展的趋势。尤其甘肃、福建、湖北、吉林、辽宁、黑龙江、安徽等省份的配储政策中,明确要求电源侧配储的调峰时长超过4小时。

02效率是否为储能关键?安全性和适用场景才是

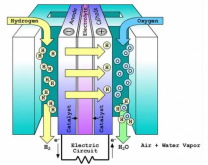

从电到氢再到电的氢能储能模式一直被诟病能量效率较低等问题,但其发展前景应综合考虑储能行业发展阶段与需求,以及其可行性和适用性。

储能并网运行的前提是安全可靠,相关政策也开始聚焦储能安全。目前主流的锂电储能在中低容量储能场景下优势较为突出,但锂电储能技术相对复杂,安全性对电堆等的加工工艺等要求较高。在国家能源局发布的《防止电力生产事故的二十五项重点要求(2022年版)(征求意见稿)》中,曾提出在大中型储能电站禁用三元锂,可见政府对安全性的重视高于技术、效率等。

对氢储能来说,氢的物理及化学性质决定了其具有较高的安全性。首先氢质量轻,泄露后向上扩散较快,不易产生可爆炸气雾;而且氢点燃后火焰向上,波及范围较小。其次氢燃烧后产物为水,无污染。而且氢在化工领域已有较长时间的应用基础,已形成了相对完善的安全管理方案与标准体系。

我国储能技术发展多路线并行,最终的技术使用取决于新型电力系统中多元化的储能适用场景。如抽水蓄能,储能容量大、效率高,在电网侧进行削峰填谷优势突出。但一方面抽水蓄能仅适合在水资源相对丰富的东部地区展开,另一方面规模、地点不够灵活,在发电侧、用户侧等仍需锂电、氢储能等进行补充。

对氢储能来说,其技术路径丰富多样,可实现多场景灵活应用。如可采用固态储氢制造储氢模块,用于户用储能;采用管道输氢,实现西北边远地区、海上风电等场景低成本电力外送;采用液氢、醇氨储氢、盐穴储氢等,用于氢储能电站大规模跨季储能等。

储能本质是通过存储能量或者换一种方式存储能量来减小损失,后者必将带来一定的效率损失。对氢储能来说,由电到氢再到电,能量损失约60%以上,若采用热电联供则总能量损失可减少到35%左右。从主流的储能效率比较来看,锂电储能电能损失在10%以下,但在长时保存下存在自放电、容量上限减损问题;其他可长时储存电力的机械储能如抽水蓄能等,能量损失一般在25%以上。

效率是影响综合用能成本的关键。对发电站配储而言,储能扎根于整体项目中,更似辅助作用。

一方面因其可实现大规模存储的特点,帮助将无法上网的、无法利用的“弃电”、“指标”利用起来,让多数发电企业能从捆绑火电等的路径中解放出来。

二是其综合成本更与发电成本挂钩,随着风电、光伏等技术成本的快速下降,新疆内蒙等地的光伏、风电发电成本接近0.1元/kwh,如不算其他建设投入,考虑能量转化损失,储能部分发电成本不到0.2元/kwh,却带来了更多发电量的利用。

氢储能成本与收益受应用场景、商业模式、并网离网使用情况、可再生能源及并网电价、地区用电消纳情况等多维度因素影响,不同考虑情况下,成本不同。关于更多细节及测算,欢迎咨询能景研究。

03国内氢储能已进入示范阶段,在政策、技术、模式上仍需探索

目前,国内至少已有3项氢储能示范项目建成。其中2项已成功并网发电,一项是国家电网在安徽六安建设的MW级氢储能项目,2022年投运;一项是南方电网在广州与昆明进行的固态储氢并网发电项目,2023年投运。此外,2023年9月克拉玛依一项氢储能调峰电站项目开工,氢储能调峰规模2.64GWh,规划2024年建成,建成后或将成为我国最大氢储能项目。

总体来看,国内氢储能仍处于小规模科研示范项目阶段。六安项目、南方电网项目等在氢储能技术、商业模式等方面初步进行了一些验证与突破,但在进入商业化开展上也还存在一些问题需要解决:

一是政策上总体尚停留在发展规划阶段。典型如发改委等发布的《氢能产业发展中长期规划(2021-2035年)》中,提到培育“风光发电+ 氢储能”一体化应用新模式,在广东、山东等各省级的氢能发展规划中氢储能也属于标配,但尚未有具体补贴细则等政策落地。

二是技术上大规模储氢、发电方案等仍待更多验证。目前国内氢储能技术链条已初步打通,如南方电网项目,采用固态储氢存储200立方氢气,可持续稳定出力12小时、发供电1200度。但当储能规模达到商业化的百兆瓦级后,电解槽达到数十台,储氢容量需求将达10万立方,燃料电池发电系统达到百兆瓦,此时如何灵活调度电解槽及燃料电池容量,能否安全实现氢电耦合等,目前国内外均尚无参考案例。

三是在商业模式上定位不明确。氢储能商业模式相对灵活丰富,如六安兆瓦级氢储能项目,制取的氢气既用于加氢站也用于并网调峰。但模式灵活也意味着需在不同应用及技术方向上进行平衡与取舍。如是首先保障对加氢站每日相对稳定的供应量,还是及时准备响应并网调峰突发性较强的调度需求;是选择配备大规模储氢罐,还是选择构建柔性制氢-发电系统等。归根到底,问题的核心在于发掘最具经济性的模式方案。

来源:能景研究

作者:南枝

原文标题 : 洞见|为什么说氢作为长时储能将发挥重要作用?