2、寻找突破口

尽管前路坎坷,但好在氢燃料电池汽车终于迈出了实质性一步:现阶段,氢燃料电池重卡已担当起氢燃料电池汽车商业化落地的重任。

按照技术路线划分,氢燃料电池重卡和纯电重卡(充电重卡和换电重卡)、混动重卡均归为新能源重卡大类,其中,氢燃料电池重卡以零碳排放、效率高、补能时间短、续航里程长、极寒环境下可正常运行等特质而备受重视。

根据第一商用车网的数据,2022年9月,氢燃料电池重卡的销量为219辆,同比暴增1188%;2022年1-9月,氢燃料电池重卡累计销量为1056辆,同比增长160%。

(图 / 视觉中国,基于RF协议)

但不容忽视的是,氢燃料电池重卡的规模仍然较小,2022年1-9月,其销量占新能源重卡销量的比例仅为6.92%。

不过,2022年下半年以来,氢燃料电池重卡大额订单纷至沓来。

7月22日,格罗夫氢能汽车、内蒙古中极氢能与华电内蒙古新能源、特弘煤炭集团签订未来3年内采购、投放500辆氢燃料电池重卡的合作框架协议;与内蒙古蒙汇通签订未来5年内联合推广5000辆氢燃料电池重卡的合作框架协议等等。

9月1日,潍柴动力、中国重汽分别与青岛圣通华、淄博展鸿汽车、同心智行物流等客户签订1100辆氢燃料电池重卡订单。

据不完全统计,截至9月1日,除去已转变为销量的订单外,公开达成购置氢燃料电池重卡协议的订单数量已经突破了10000辆。

事实上,氢燃料电池重卡频获大额订单绝非偶然。

首先,氢燃料电池重卡路线和范围相对固定,不需要分散布局加氢站,因而在加氢站方面的投入更小;

其次,氢燃料电池重卡的加氢时间普遍在3-5分钟,并且续航能力跟燃油重卡相差不大;

最后,根据燃料电池汽车城市群示范目标和积分评价体系,功率超过110kW的氢能重卡每辆能获得46.2万元的奖励,在一定程度上减轻了氢燃料电池重卡的购置成本,带动了购置积极性。

在王银海看来,参考新能源汽车的发展路径,氢燃料电池汽车优先撬动重卡、客车等商用车领域,而后进入乘用车领域的逻辑是行得通的。氢燃料电池重卡频获大额订单,意味着其商业化进程得以进一步加速,并有望在未来5-10年内实现商业化落地。

“如果从技术发展的角度出发,氢燃料电池重卡还有较大的降本空间,比如制氢环节通过提效可以降低10%的成本,储运、加注环节也会涌现出有各种各样的降本新技术,未来,氢燃料电池重卡的综合使用成本将会明显优于纯电重卡。”王银海向「探客深科技」分析。

不过,虽然商用车市场是撬动氢燃料电池汽车产业的支点,但其市场规模却极为有限,难以形成规模效应。

因此,氢燃料电池汽车势必需要进军乘用车市场,根据中国氢能联盟的估算,到2050年,预计氢燃料电池客车、物流车、重卡和乘用车市场渗透率将分别达40%、10%、75%和12%。

3、困于成本和技术

相比新能源汽车,氢燃料电池汽车在普及和推广上的确存在诸多难点,其中,最大的制约因素在于成本、技术等方面。

与新能源汽车产业链不同,氢燃料电池汽车的产业链更长且更复杂,其上游包括制氢,中游包括运氢、储氢和加氢站,而下游包括氢燃料电池生产和氢燃料电池汽车生产,并且每个环节的成本都不低。

其中,制氢的成本最高,比重约为55%。按照制取方式划分,通常可以分为灰氢、蓝氢和绿氢,在现有制氢技术条件下,绿氢的成本约为1.5-1.8元/Nm3(0摄氏度1个标准大气压下的气体体积),而灰氢的成本较低,约为0.7-0.8元/Nm3。

由于灰氢有明显的成本优势且操作方法成熟、简单,因此灰氢产量占氢气总产量的比例超过95%。

在产业链中游,运氢、储氢的成本比重约为30%,加氢站的成本比重约为15%。由于氢气的化学性质活泼,具有较强的还原性,因此主要通过高压气态技术压缩氢气,再由运输车辆运氢、储氢。

然而,运输车辆的运量有限,导致成本偏高且效率低下,而且无法远距离、大容量运输。

“通过高压气态技术压缩氢气的方式并不完美,最理想的方式是将氢气液化,通过提升运量来降低成本。另外,更创新的模式是现场制氢、加氢,从而直接省掉运氢和储氢的成本,但在现阶段,只能借助补贴降低成本。”周宇辉向「探客深科技」表示。

(图 / 新能源网山东新能源科技股份有限公司)

此外,加氢站的数量在很大程度上决定了氢燃料电池汽车的普及速度,但现在,高昂的成本严重限制了加氢站的数量。

一座日均加氢量500kg的35MPa(兆帕,压强单位)固定式加氢站的建设成本约为1200万元,大型加氢站的建设成本甚至超过4000万元。相比之下,建设相同规模的充电站,成本不足其十分之一。

在产业链下游,氢燃料电池汽车的售价也一直居高不下。

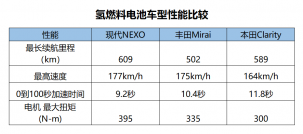

以长安深蓝SL03为例,该车型一共推出了三个版本,分别是纯电版、增程版和氢电版,售价分别为18.39万-21.59万元、16.89万元和69.99万元,氢电版售价几乎是前两个版本售价的3倍。

而丰田汽车计划引进中国市场的第二代丰田MIRAI,其售价更是高达74.8万-75.1万元。

再以商用车领域的氢燃料电池重卡为氢燃料电池公交为例,其购置成本分别为150万-180万元和200万-300万元,作为对比,燃油重卡的购置成本约为20万-45万元,燃油公交的购置成本约为30万-100万元。

众多因素堆叠在一起,直接抬高了用车成本。信达证券在研报中指出,氢燃料电池汽车百公里综合成本为924元,而燃油车百公里综合成本为528元、电动汽车百公里综合成本只有441元。

“根据业内估算,氢气价格降至30-40元/公斤才具有市场竞争力,但实际上氢气价格普遍高达80-100元/公斤,即便是补贴后,也超过了50元/公斤。”周宇辉向「探客深科技」透露,“随着产业链各环节的技术发展,预计氢气价格在2025年和2030年将降至40元/公斤和25元/公斤。”

如果说,产业链各个环节成本居高不下是导致氢燃料电池汽车难以普及的直接原因,那核心技术的缺失则是根本原因。

例如在制氢环节中,PEM电解槽是核心设备,占制氢系统总成本的比例接近50%,但掌握PEM电解槽核心技术和规模化生产的厂家均为欧美厂商。

此外,应用于氢燃料电池汽车领域的35MPa铝内胆纤维全缠绕储氢瓶,瓶身外部的高端碳纤维材料主要依赖日韩厂商。

加之催化剂、质子交换膜、碳纸等核心零部件也没有完全实现国产化,在尚未形成稳定的供应体系之前,产业链各个环节的成本很难下降。

“未来数年内,关键目标是降低产业链各个环节的成本,重点工作是实现核心技术和核心设备的国产化替代。”周宇辉说道,“业内普遍预测,2030年或是氢燃料电池汽车普及的一个关键转折点,尽管现阶段距离氢燃料电池汽车真正上路还有一个漫长的过程,但新一轮的汽车能源变革已悄然拉开帷幕。”

*注:文中人名皆为化名。文中题图来自:视觉中国,基于RF协议。

原文标题 : 氢电车驶入快车道,车企打响“卡位战”