随着科技的进步,越来越多有线的连接方式被无线连接取代了。比如,有线鼠标被无线蓝牙鼠标替代;有线耳机被无线耳机替代。还有很多消费电子产品,一出生就内置WiFi或蓝牙连接,比如运动手环、智能体脂秤等。

所有这些无线连接的产品,背后都离不开无线通讯芯片,有可能其中某个芯片用的就是博通集成(SH:603068)的芯片。

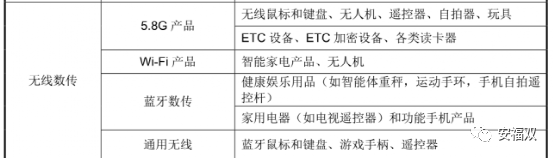

博通集成的无线通讯芯片可以分为两类:无线数传和无线音频。

?无线数传

无线数传类产品作为智能设备互联互通必不可少的关键部件,帮助实现智能家居设备之间的互联互通,让不同智能设备相互协作。随着物联网的发展,为无线智能终端设计的无线数传类芯片,将具备广阔的市场前景。

无线数传类芯片采用无线通讯的方法实现数据传送和接收,公司产品主要包括独立的射频收发器,集成微处理器(MCU)的无线微控制器,符合国家标准的高速公路不停车收费(ETC)芯片组,以及支持完整通讯协议和安全协议的低功耗蓝牙(BLE)、传统蓝牙(BT)芯片 等。

应用领域有:无人机、无线鼠标和键盘、ETC设备、手环、遥控器等。

客户覆盖了包括金溢科技、雷柏科技、大疆科技等企业。

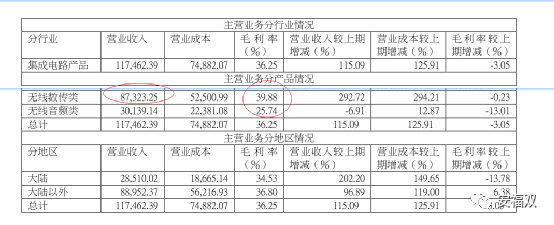

在2018年,无线数传类产品中,主要收入来源是5.8G产品和通用无线产品。

根据协议不同,无线网桥又可以分为2.4GHz频段的802.11b、802.11g和802.11n以及采用5.8GHz频段的802.11a和802.11n的无线网桥。

2.4G网桥优点是频率低,波长大,绕射能力强。简单说就是传播性能好,传播路径有轻微遮挡也无大碍。再就是成本相对较低。缺点是使用2.4G频段的设备多,网桥发射的电磁波信号容易受其他设备发射的信号干扰,造成传输质量下降。再就是受限于2.4GHz 频段本身的传输带宽,一般不超过300Mbps

5.8G 网桥优点是频率高,信道相对纯净,传输带宽大。传输带宽433Mbps起步,可轻松达到1Gbps以上。适合对数据传输要求较高的场景使用。缺点是频率高,信号波长短,穿透性差,传播途中不能有遮挡。5.8G 设备成本比2.4G高。

2006年,公司设计出当时全球集成度最高的5.8GHz无绳电话收发芯片。2009年,专用于低功耗数据传输的5.8GHz收发器在产品中量产,并在随后的无人机遥控中大规模采用。2017年,第三代5.8GHz收发器进入量产,实现了单天线收发、大功率和高灵敏度,并支持中等带宽的图像和数据并传。

目前公司5.8G产品主要是ETC收发SOC芯片。

从2007年起,公司一直在跟进ETC国标核心技术的研发,并开始着手设计极低功耗的被动唤醒电路。2011年公司完成了符合国标的被动唤醒电路,并在第一代ETC国标产品BK5822中使用。此后,经过不断改进完善,在2013年成功开发出超过国标标准8dB的被动唤醒电路,并将其应用在第二代5.8GHzETC产品BK5823上。2016年,公司最新被动唤醒电路的技术水平更进一步,超过国标14dB,并支持连续可调节功能;同时,在配合外部器件的基础上,支持超过国标23dB的被动唤醒模式。该技术将逐步应用于高级轿车的标签设计和路径识别卡片。

作为智能交通的重要组成部分,ETC 行业在 2019 年迎来腾飞。随着国家撤销高速公路省界收费站的推进以及相关政策的大力推广,国内 ETC 存量市场需求激增,公司 ETC 芯片出货量大幅增加带动营收增长。之后 2020 年因 ETC 存量市场减少,需求放缓,公司 ETC 业务收入大大减少,导致整体营收和利润下滑。

在过去 ETC 一直以后装为主,2020 年 2 月,工信部发布关于调整《道路机动车辆产品准入审查要求》相关内容的通知,要求自 2020 年7 月 1 日起,新申请产品准入的车型应在选装配置中增加 ETC 车载装置。此外设置有六个月过渡期,预计从 2021 年 1 月 1 日起,ETC 前装市场启动将成为行业趋势。

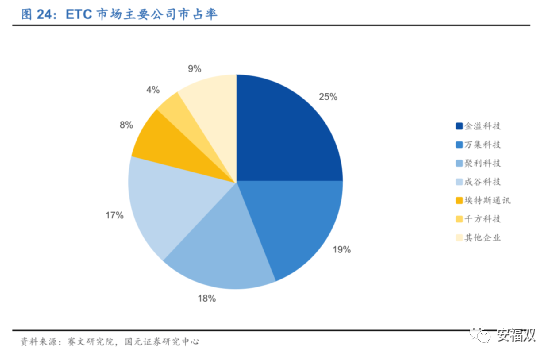

国内主要的 ETC 整套方案供应商主要包括金溢科技、聚利科技和万集科技,其中金溢科技出货量一直保持第一,近两年来金溢科技与聚利科技出货量与较为接近,均在 500 万台以上。

ETC芯片 约占 ETC 材料成本的 35%左右。在OBU车载电子标签设备中 ,价值量最大的为射频芯片,其次是MCU, ,而读卡芯片和 ESAM 芯片的价值量相对较低。

博通集成的 5.8GHz 的产品可覆盖 OBU 所需全部类型的芯片,现正在销售的产品包括射频芯片(BK5822、BK5823、BK5824)、BK1308 非接触读卡芯片、BK5863全集成 SoC 以及 BK5121 专用安全模块等。其中射频类芯片除 OBU 之外还可以应用于 RSU;BK5863 全集成 SoC 包括射频唤醒、射频功放、Flash 存储、MCU 处理器等功能。

此外,博通集成公司还正在研发集成度更高的 SoC 芯片,将射频、超低功耗 MCU、ESAM 加密芯片、太阳能充电管理芯片、蓝牙等集成到一个芯片,可在提升产品性能的同时降低功耗和成本。

这个领域的竞争对手有:复旦微电子、斯凯瑞利、华大半导体等,但除博通集成外所有厂商的产品均不能供应 OBU 设备所需要的全部芯片。

通用无线芯片支持2.4 GHz频段和5 GHz频段,支持250 kbps到6 Mbps的数据速率。集成可配置的组包和收发逻辑,让客户实现低延迟、轻巧高效的私有通信协议。

从2008年最早的通用无线数据产品开始,公司已开始专注于设计极低功耗的收发前端电路,并成功研制出低功耗的2.4GHz无线键鼠产品BK2401,并在随后蓝牙系列产品中,继续提升应用性能。2016年,公司针对蓝牙低功耗标准,在性能达到国际最高水平的基础上,实现收发器功耗的最佳指标,并在最新的可穿戴设备中应用。

随着 5G 到来,高效的传输网络逐渐形成,物联网市场有望迎来爆发。根据 Gartner数据,2017 年全球物联网连接设备达到 84 亿台,终端市场规模达到 1.69 万亿美元,预计 2020 年全球联网设备数量将达 204 亿台,终端市场规模将达到 2.93 万亿美元,保持年均 25-30%的高速增长。

在短距离无线通讯技术中,蓝牙主要用于点对点的连接,WiFi 主要用于区域的连接,相比其他通信技术,蓝牙和 WiFi 的传输速率具有优势。

Marketsand Markets 研究数据显示,2016 年全球 Wi-Fi 芯片模块市场规模达到 158.9 亿美

元,未来采用 Wi-Fi 连接技术的终端设备将会持续增长,到 2022 年全球 Wi-Fi 芯片模块市场规模预计可达到 197.2 亿美元。

目前市场上具备 WiFi 功能的芯片分为两大类。一类为纯连接功能的 WiFi 芯片,广泛应用于手机、机顶盒或智能音箱中,配合主芯片使用。另外一类为 WiFiSoC 芯片,在实现无线连接功能的同时,通过集成的 MCU 或 AP 处理器,可以实现系统应用。博通集成的就是Soc芯片。竞争对手有:恒玄科技、乐鑫科技、全志科技、 联发科、瑞芯微、晶晨股份等。

当前 Wi-Fi 设备仍然以 Wi-Fi 5 产品为主, Wi-Fi 6 产品有望在 2020年进入快速渗透期。根据 Dell’Oro 公司预测 ,2019 年支持 Wi-Fi 6 的芯片出货量占总出货量 10%,到 2023 年将达到 90%左右,成为真正的主流产品。

根据 TSR 数据,2017-2019 年, 伴随扫地机器人、智能照明等应用的兴起,WiFi MCU 出货量从 1.58 亿台增长至 4.06 亿台,复合增长率超过 60% 。

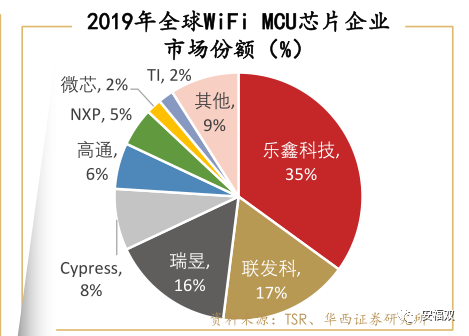

从市场份额来看,乐鑫科技在Wifi MCU芯片的市场份额最高,达到了35%,。博通集成的市场份额较低。

不过,博通集成的Wi-Fi芯片为图像传输芯片,主要应用于民用无人机领域 据艾瑞咨询研究数据,近年无人机市场规模保持快速增长,年复合增速达到了50%以上,到2025年我国小型民用无人机市场规模预计可达750亿人民币。这块市场的潜力也是挺大的。

?无线音频

无线音频类产品采用无线通信的方法实现音频信号的传送和接收,包括独立的射频收发器,集成音频信号采集、播放、编解码的无线音频系统芯片(SoC),集成经过标准化组织认证的射频和数字基带并集成音频信号采集、播放、编解码的标准协议的音频蓝牙芯片和多款CMOS全集成收音机芯片等。

无线音频类产品主要应用于收音机、对讲机、无线麦克风、无线多媒体系统、蓝牙音箱、蓝牙耳机和智能音箱等领域,客户包括三星、摩托罗拉、LG、夏普、飞利浦和阿里巴巴等。

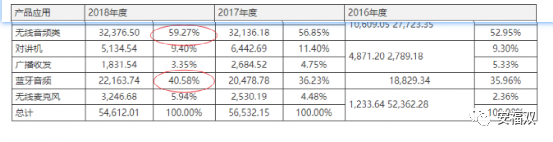

2018年,无线音频产品合计占比59%,其中大头是蓝牙音频。

2011年,公司的传统蓝牙协议栈在手机蓝牙芯片上以高稳定性和高兼容性而被大量采用。2013年,蓝牙低功耗协议栈也开始在量产产品中运行。2015年,支持蓝牙双模的协议栈开始在产品中使用。2016年,公司完善了双模蓝牙协议的多设备连接,自主开发了多设备音频分离和同步、蓝牙音频广播等蓝牙协议栈,并应用到高端耳机、音箱和智能家居产品中。

公司从2010年开始研发蓝牙音频芯片产品,并在2013年实现了蓝牙2.1版本音频SoC产品的大规模量产。2015年,公司升级完成蓝牙4.0版本双模IP,相较于前代产品,芯片面积减小约一半的同时,将功耗显著降低。之后经过不断改进架构、优化设计,并利用更加先进的设计工艺,在2017年下半年实现了芯片尺寸进一步减半,功耗进一步降低的蓝牙4.2版本双模IP,实现蓝牙连接下音乐播放平均工作电流小于9mA。

在智能音频SoC芯片方面,主要竞争对手有:恒玄科技、高通、联发科、博通集成、珠海杰里科技、瑞昱、炬芯科技、赛普拉斯、原相、卓荣 、紫光展锐、德州仪器、Dialog、伟诠电

子、风洞、建荣、汇顶科技等。高端市场以苹果、高通、恒玄、华为为代表,中低端市场包括洛达、瑞昱、杰理、中科蓝讯以及博通集成。

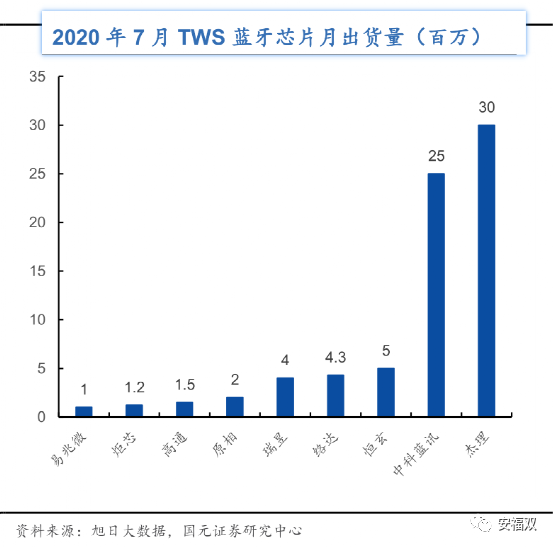

根据旭日大数据显示,中科蓝汛和杰理芯片出货量占据市场绝大份额,2020年 7 月杰理蓝牙芯片月出货量 3000 万片,中科蓝汛达到 2500 万片,其中大部分客户为白牌厂商, 高通月出货量为 150 万片,而恒玄科技为 500 万片。

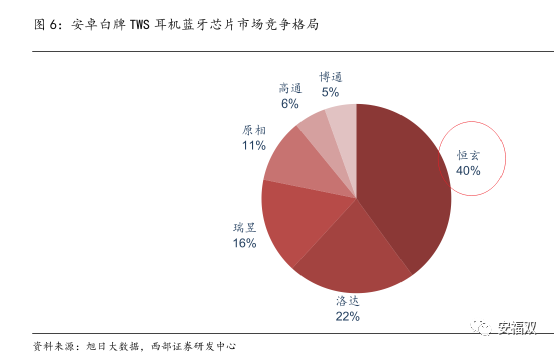

在安卓白牌市场,恒玄占比大概在40%左右,稳居第一;博通集成的市场份额较小。

在手机厂商的TWS耳机芯片中,仅有三星采用了博通集成的芯片方案,大部分都采用的是恒玄科技的芯片。

TWS耳机芯片市场近几年增长强劲,博通集成错失了这个大市场。这说明公司对于市场需求的把握不精准,对新趋势不敏感。

博通集成此前缺少专用于TWS耳机的中高端蓝牙芯片,在TWS市场出货量较低。2020年公司推出TWS 中高端芯片 BK3288,包含主动降噪、蓝牙低功耗等功能,主打中高端市场,有较高性价比优势。预计随着TWS耳机市场持续火热,以及芯片国产化浪潮的推动,公司2021年凭借新产品有望在TWS市场出货量大幅增长。

总结下,博通集成专注于无线通信芯片领域,主要收入来自ETC芯片、WiFi芯片、蓝牙音频芯片。但是,公司仅在2019年把握住ETC芯片的机会,在WiFi芯片领域和乐鑫科技差距很大,在蓝牙音频芯片领域和恒玄科技差距很大,尤其错失TWS耳机用的蓝牙音频芯片是非常遗憾的。因为这是公司具有优势的领域,之前已经在蓝牙音频芯片深耕多年。

2019年ETC风口过后,博通集成的业绩就开始大幅下滑,目前市值低于只做WiFi芯片的乐鑫科技、只做蓝牙音频芯片的恒玄科技。2019年,恒玄科技营收增长96.65%,而博通集成的音频板块负增长6.91%,反差强烈。

这可能和实控人年龄较大有关系。

PengfeiZhang:男,1965年出生,美国国籍,清华大学博士学历。1994年至1996年美国加州大学洛杉矶分校博士后;1996年9月至1998年6月任美国Rockwell半导体系统公司高级工程师;1998年7月至2000年11月任美国富士通项目经理;2000年12月至2002年5月任美国Resonext公司高级经理;2002年6月至2004年12月任RFMicroDevices公司设计总监;2005年1月至2017年3月任博通有限董事长、总经理;2017年3月至今任公司董事长、总经理。

DaweiGuo:男,1966年出生,美国国籍,美国加州大学洛杉矶分校博士学历。2001年6月至2003年6月,任TranspectrumTechnology,Inc.高级设计师;2003年6月至2005年3月,任RFMicroDevices高级设计师;2005年3月至2017年3月,任博通有限副总经理。2017年3月至今任公司副总经理。

两个实控人都是60后,都已经56岁了。所以可能不太容易理解年轻人对TWS耳机的追捧。

目前,公司定增方案已经通过,计划开展实现车路协同的 ETC 前装芯片、车规级高精度全球定位芯片、毫米波雷达芯片、人工智能芯片整体解决方案的研发。如果项目能进展顺利,前景是很美好的。再加上Wi-Fi 6带动的Wi-Fi 芯片、TWS耳机芯片都有望快速增长,博通集成的未来业绩还是值得期待的。不过,鉴于公司过去表现出对市场判断不准,这些项目实际上运行如何,还需要仔细跟踪观察。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。