虽然没有任何悬念,11月份的车市仍然处于下跌态势。不过,在过去的这一个月中,还是新近冒出了一些新的变化和看点值得我们去关注。

乘联会的销量统计数据显示,11月份狭义乘用车零售销量为193.68万辆,环比增长5.1%,同比则下跌了4.1%。至此,1-11月份,国内狭义乘用车零售累计销量为1856.29万辆,同比下跌7.9%。

如果只看这份账面上的数据,事实上11月份销量的跌幅是有所收窄的(减少了1.5个百分点)。虽然在扭转全年车市下跌趋势的实质上并没有什么大的意义,但从信心上来说,还是能够在这个寒冬季节给汽车人带来些许的暖意。

相比宏观面的大数据,在细分市场层面,可谓冰火两重天。

看点一:吉利再次将上汽通用挤出销量前三

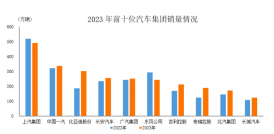

豪华汽车继续着高歌猛进,合资、自主则两极化态势趋重。其中,11月狭义乘用车销量前十榜单更是出现了重大变化。首次有自主品牌冲进榜单前三。

据乘联会数据显示,吉利汽车以140070辆挤掉上汽通用,位列销量前十榜单第三位。上汽通用则以127701辆位列第四。一汽大众以206656辆位列第一,上汽大众则以196408辆紧随其后,位列第二。

如果从吉利与上汽通用的11月数据来看,吉利并非是靠“运气”,而是以领先1.3万辆的优势将长期霸占榜单前三甲位置的上汽通用挤下领奖台。事实上,这并不是上汽通用第一次被挤下销量榜单的前三甲。今年4月份,上汽通用首次被挤出销量榜单前三甲,仅仅位列第五位。巧合的是,彼时位列在上汽通用前面的除了南北大众、东风日产之外,还有吉利汽车。

对此,车事小说曾在《销量跌出榜单前三甲的上汽通用发生了什么?》(点击左侧标题阅读)一文中针对上汽通用遇到的问题给出过分析。在车事小说看来,上汽通用正处于产品临着竞争乏力的困局。

事实上,上汽通用总经理王永清在近日接受《第一财经》采访时也明确表示:“今年上汽通用的市场表现,一方面缘于车市整体环境的悲观,另一方面是因为上汽通用旗下几大品牌的产品进入更新换代周期。” 王永清预期,明年完成产品切换之后,上汽通用将回暖。

不过,车事小说对此并不认同。事实上,眼下上汽通用并不是某个单元出现问题,而是整个体系遇到了大麻烦。仅仅单靠几款车型来实现扭转局势有些“力不从心”。

旗下三大品牌(别克、雪佛兰、凯迪拉克)中,仅有凯迪拉克还在豪车市场保持着一定的活力,而这种活力也是借助在价格基础之上。车事小说在网上搜索“凯迪拉克”关键词,出来的往往都是大幅降价促销等信息。诸如,XT4优惠8万,XT6优惠6万,CT6全系优惠8万等。别克、雪佛兰则在日系、自主攻势面前颓势尽显。

看点二:豪华车市场持续保持强劲增长势头

虽然其他细分市场跌跌不休,但豪华汽车市场一枝独秀,继续保持着强劲增长势头。据乘联会数据显示,11月豪华汽车市场销量同比增速高达19%。这样的数据在整个下行车市面前尤为的扎眼。

其中,第一集团ABB均保持着两位数的增长。数据显示,11月份,奥迪单月销量为67402辆,同比增长16.8%。1-11月,累计销量为618596辆,同比增长3.9%;奔驰11月份销量则为57901辆,同比增长了11%。1-11月份累计销量为640933辆,同比增长了6.3%;宝马在11月份的销量为68366辆,同比增长12.1%。1-11月累计销量为655783辆,同比增长13.6%。

豪华品牌第二梯队中,即使官方、终端渠道一起加价仍然没有阻挡雷克萨斯热销势头。11月份,雷克萨斯实现销量为19325辆,1-11月份累计销量为180239辆,同比增长21.01%。至此,雷克萨斯前11个月销量已经超过了去年全年销量(16万辆)。

在雷克萨斯车型中,混动车型销量占比节节攀升。11月份,混动车型销量占比达38.5%。1-11月份混动车型累计销量占比也高达33.96%。

沃尔沃11月销量实现1.45万辆,同比增长26.7%。1-11月份累计销量为13.8万辆,同比增长16.3%;

相比之下,凯迪拉克成为豪华品牌中为数不多呈下跌趋势的品牌。数据显示,11月份凯迪拉克销量1.68万辆,同比下跌20%。1-11月份累计销量19.48万辆,同比下跌5.7%。

看点三:新能源汽车跌幅扩大

相比传统车型市场的起伏,新能源汽车市场走势更牵动着整个市场的心弦。尤其是对以新能源车型为主的造车新势力而言,市场的持续下跌,意味着当下日子将更加难过。

乘联会数据显示,11月份,新能源乘用车批发量7.8万辆,虽然环比增长15%,但同比下跌42%。这也是新能源汽车消费市场连续第五个月份出现同比下跌。

从细分车型来看,混动车型销量数据成为了一股清流。数据显示,11月份普通混合动力乘用车批发3.2万辆,同比去年11月增长了130%。1-11月累计销量26万辆,增速35%。

而备受关注的纯电动车型的销售情况则就没有混动车型那么吃香。数据显示,11月份纯电动乘用车的销量为6.6万辆,同比下跌36%。此外,插电混动车型11月批发量为1.11万辆,同比下跌高达62%。

对于新能源汽车当前低迷的市场现状,乘联会认为主要是由于6月底补贴退坡带来的销售成本大幅上涨,叠加国六插混的短缺的扰动等因素所造成的。

事实上,随着补贴退坡过后,在价格体系方面,新能源车型与传统燃油车型相比,在市场竞争力方面并没有任何优势可言。尤其是纯电动车型的里程焦虑仍然在终端销售层面起到较大的阻碍作用。

随着全国大部地区天气日益寒冷,相比传统燃油车型,纯电动车型的劣势也将更加明显。这些因素都将会影响接下来几个月份的纯电动车型销售形势。

看点四:自主危机犹在

虽然在乘联会发布的11月份销量前十榜单中,自主品牌占据了三个席位(第3名吉利、第6名长城、第8名长安)。但这并不意味着自主品牌已经具有了可以与合资品牌抗衡的硬实力。

虽然眼下自主品牌车型与自身过往相比有了显著的提升,但在终端渠道中,价格仍然是自主品牌无法真正实现断舍离的抢市场份额法宝。

据《第一财经》转引国盛汽车研究小组监控到的行业终端折扣数据显示,吉利汽车只所以能够挤掉上汽通用攀升至销量榜单第三位,很大因素是其在终端市场的让利促销起到的作用。据该研究小组发布的数据显示,吉利汽车自8月下旬以来折扣力度不断加大,11月平均折扣率9.93%,让利在一定程度起到作用,主力车型销量持续改善,带动吉利汽车的整体销量提升。

长城汽车情况也并没有乐观到哪里去。根据其发布的11月产销快报显示,哈弗品牌中,哈弗H2、H4、H6、H5在11月份单月销量分别下跌79.33%、50.57%、23.14%以及65.32%。在超过7款车型的整个哈弗品牌车型中,唯一值得拿的出手的仅仅哈弗H7一款车型(同比增长131%)。

重金打造的WEY品牌则更是没有一款车型能够突破万辆关口。VV5、VV6、VV7在11月份销量分别为3083辆(同比下跌24.32%)、5307辆(同比增长6.12%)、2060辆(同比下跌1.10%)。

从1-11月份各个车企终端销量数据来看,在2019年仅剩一个月份现实情况下,其中大多数车企将铁定无法完成年初所制定的全年销售目标。事实上,对于车企所制定的年度销量目标是否能够完成,车事小说一直以来都并不认为值得过度关注。相反,应该将关注点聚焦在质量上而不是数量上。

所谓的质量,即在过去的一年中,车企推出了几款“明星”车型?过去的一年,毛利润是否有所提升?自主品牌的单车价格是否有所突破?等等。唯有这些核心因素维持在一个健康数值区间,整个汽车行业才能健康可持续发展。

———— / END / ————

撰稿|青柠檬

来源|车事小说