如果说此前AI是实验室中的“技术盆景”,2024年则标志着AI进入规模化落地阶段——技术投入与商业回报形成正向循环。

作者|斗斗

编辑|皮爷

出品|产业家

在大厂最新发布的财报中,AI含量再次被拉到了一个新高度。

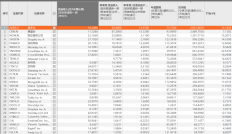

同比增长13%、同比增长21%、同比增长24.4%、占总营收比重提升至33%……这是大厂云厂商们在新赛季交出的答卷,而这种双位数的增长与变化,离不开AI的加持。

更加具体的信号是,在过去一年里,"智能密度"似乎开始取代服务器数量成为核心指标,"行业渗透率"似乎开始替代算力规模成为竞争标尺。

一些看得见的变化是:

AI拉动云实现两位数增长,云计算行业增长逻辑从“资源规模”转向“智能密度”;

大模型技术从“试验田”升级为“核心收入引擎”,技术投入与商业回报形成闭环;

云竞争主战场转向行业智能云,行业渗透能力(而非算力规模)成为新护城河,垂直解决方案毛利率高达45%;

大模型技术倒逼全栈能力建设,竞争焦点从单点技术转向“算力-算法-数据”融合效能;

开放API、开发者社区与伙伴网络构建“共生型”生态,技术领先性需通过生态杠杆放大才能兑现商业价值。

在各大云厂商的财报数据下,视角被拉向另一个方向,即云厂商正以AI原生创新和垂直场景渗透撕开新增长曲线,这场智能化浪潮正从技术试验田演变为商业主战场。

一、双位数增长,指向AI

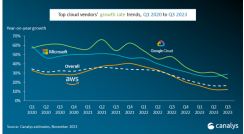

2024年全球云计算市场迎来结构性复苏,国内诸多头部云服务商实现了双位数增长。

首先是阿里云,根据最新发布的财报显示,其在2024年第四季度实现317.42亿元营收,同比增长13%,季度环比增速从7%跃升至13%,创近18个月新高。

阿里云在财报中提到,这一增长主要源于AI驱动的公共云业务爆发,其通义千问系列模型带动AI相关收入连续六个季度保持三位数增长。

阿里云,AI商业化已然进入收获期。

再看百度智能云,其延续强劲增长态势,根据最新发布的财报数据,其2024全年营收1331亿元,同比增长21%,第四季度增速达26%。

值得注意的是,百度智能云AI相关收入同比增长近3倍。

还有华为云,其2024年实现688亿元销售收入,同比增长24.4%,海外公有云收入增幅达52%,成功进入全球15个国家的TOP5云服务商行列。

抢眼的是,其昇腾AI云服务算力使用量同比增长6倍,支撑了超过2000个行业AI项目。

总体来看,华为在云业务上的增长背后,除了AI的加持,还有全球化带来的加持。

比起阿里云、百度智能云还有华为云,腾讯则未单独披露云业务数据,但其金融科技及企业服务板块全年营收2120亿元,占总营收比重提升至33%,印证了云业务的强劲增长。

值得注意的是其AI原生应用腾讯元宝自2025年2月至3月的DAU(日活)激增超20倍。而这必将大大拉动腾讯云的用量,带来云业务上的增长。

京东云也未在财报中单独披露云业务收入,但结合集团整体数据及技术布局,其云业务在2024年呈现结构性增长特征。

这一点从其在AI落地布局上,便可见一斑。例如依托言犀大模型,推出行业首个多模态数字人解决方案服务超9,000家企业。

总体而言,2024年云市场的结构性复苏呈现出一个明显趋势,这种趋势背后,离不开AI的作用力。

如果说2023年AI是云厂商播下的种子,那么2024年,这个种子已经发芽,且在2025年技术平权的加持下,这颗幼苗加速成长,似乎逐渐成为大厂云业务增长的核心。

二、AI驱动增长,

奔向“核心收入引擎”

透过财报,另一个信号是:AI在2024年完成了从技术探索到商业闭环的跨越。

过去,AI多被视为优化现有业务的工具(如推荐算法、广告投放),但如今已成为重构商业模式的核心要素。这一转变的本质,在于企业开始为AI重写业务代码,甚至重塑组织架构。

阿里的加码投入是这一转型的缩影。

财报数据显示,其单季度资本开支激增259%至317.75亿元,并计划未来三年投入超3800亿元用于AI基建。

这种“赌注式”投入带来了显著回报,即AI产品收入占比持续扩大,例如推荐算法驱动淘宝天猫GMV增长,而大模型驱动的智能客服系统将客户留存率提升30%。

更值得关注的是,阿里将AI能力封装为标准化产品,如通义千问API,吸引超10万家企业开发行业应用,形成“技术输出-场景反馈-模型迭代”的正向循环。

华为的路径则更具生态协同色彩。

昇腾AI芯片与鸿蒙系统的结合,使其在智能汽车领域实现突破——车机系统与自动驾驶技术带动该业务营收同比暴增。

这种“端-边-云”协同的商业模式,不仅降低了车企的AI部署门槛,还通过硬件销售与软件服务的分成模式创造持续收入。例如,与赛力斯合作的问界车型中,AI座舱功能成为核心卖点,单车软件收入贡献超万元。

字节跳动虽也未公布具体财务数据,但其AI资本开支达800亿元,抖音电商GMV突破3.5万亿元,AI技术优化了内容推荐与流量分配规则。中小商家通过AI生成的直播脚本,销售额平均提升200%,这种“技术赋能-生态繁荣-数据反哺”的闭环,使其在内容电商领域构建了难以复制的壁垒。

百度的案例则揭示了AI对传统业务的颠覆性改造。

百度发布2024年财报显示,文心大模型日均调用量达16.5亿次,相比2023年末5000万次增长33倍。

具体来看,其智能云在能源领域与国家电网合作,通过AI预测电网负荷,提升电力调度效率;在医疗领域,轻量级大模型提升CT影像诊断准确率,助力三甲医院实现AI辅助诊断的规模化落地。

这些成果印证了李彦宏的判断:“AI正在从‘锦上添花’变为‘雪中送炭’。”

诚然如此,AI不再是“锦上添花”,而是彻底重构产品逻辑与商业模式。企业开始为AI重写业务代码,甚至重塑组织架构。

三、从“通用云”到“行业智能云”,

垂直场景成为主战场

2024年财报揭示,通用云服务的价格战已落幕,行业智能云成为新战场。

当通用云服务的价格战走向终结,垂直场景的深耕成为新战场。云厂商的核心竞争力从“算力规模”转向“行业渗透能力”,谁能将AI技术与垂直痛点结合,谁就能在存量市场中开辟增量。

华为在制造、交通、能源领域打造的118个数智化样板,展现了“云+AI+行业Know-How”的威力。例如,在矿山场景中,其解决方案通过AI优化开采路径,使能耗降低15%;在港口场景,智能调度系统将集装箱周转效率提升30%。

这些解决方案的毛利率高达45%,远超行业平均水平。

其背后的逻辑是:通过深度绑定三一重工、国家能源集团等行业头部客户,形成技术标准与数据壁垒,进而向中小客户输出标准化产品。

京东云的差异化策略则聚焦供应链优化。其智能仓储系统结合AI算法,将库存周转率提升25%,并推出医药行业专属SaaS工具,实现从药品溯源到智能补货的全链路覆盖。

这种“供应链+AI”的组合,使其在物流与新消费领域建立了独特优势。例如,为某跨国药企定制的冷链监控系统,将疫苗损耗率从1.2%降至0.3%。

百度飞桨平台的开发者生态则降低了垂直场景的进入门槛。其轻量级大模型支持医疗、教育等行业快速部署。

一个数据是百度飞桨的开发者数量已经突破1300万,这意味着AI能力的“民主化”正在加速——中小企业无需自建团队,即可通过低代码平台调用大模型能力。

这种生态化策略,使百度智能云在垂直市场的渗透率快速提升。

总体而言,云厂商的核心竞争力从“算力规模”转向“行业渗透能力”。谁能将AI技术与垂直场景的痛点结合(如工厂能耗优化、医疗影像诊断),谁就能在存量市场中开辟增量。

四、“云智一体”成为标配,

大模型技术重构竞争规则

大模型技术的成熟,也在改变云服务的竞争规则。

“云+AI”的深度融合不再是口号,而是成为衡量企业竞争力的核心指标。

百度的“云智一体”战略以飞桨框架与昆仑芯芯片为底座,构建了从算力到应用的全栈能力。

其自研的万卡集群支持10万卡级混合训练,效率折损控制在5%以内,使模型训练成本降低60%。

这种技术优势正转化为商业竞争力:文心大模型通过开源策略吸引超5万开发者,而企业级客户只需调用API即可获得顶尖AI能力,无需承担自研成本。

华为的端边云协同则展现了另一种技术路径。

昇腾AI集群与鸿蒙系统的结合,使智能汽车解决方案首次实现盈利。在问界M9车型中,AI语音助手的响应速度达到毫秒级,且支持多模态交互(语音+手势+视觉),用户满意度达98%。

这种“软硬一体”的模式,不仅提升了产品溢价,还通过数据闭环持续优化模型——每辆车的行驶数据都会反馈至云端,用于迭代自动驾驶算法。

腾讯的混元大模型则验证了AI对传统业务的改造潜力。

其小游戏平台通过AI生成动态剧情,使用户停留时长提升50%,流水增长30%。在游戏开发端,AI自动化的关卡设计工具将开发周期从3个月缩短至2周。

这种“技术赋能创作”的模式,正在重塑内容产业的成本结构。

而这,也将成为2025年云厂商发展的重要标地。

五、生态竞争取代单点技术竞争,

开放协同成生存法则

透过财报数据,也看到了一个关键转折:企业间的竞争已从技术单点突破转向生态协同能力,开放、共享、共生,成为新时代的生存法则。

华为的鸿蒙生态扩至720万开发者,昇腾AI集群联合1200家企业,构建了从芯片到应用的完整产业链。

其“硬件+软件+伙伴”模式,使智能汽车解决方案的成本显著降低,合作伙伴的利润率得到提升。

这种生态协同的威力,在问界车型的热销中得到验证——超过70%的零部件来自生态伙伴,而华为仅专注于高附加值的AI与系统集成。

阿里云的合作伙伴收入增长30%,也印证了开放战略的价值。

其通义大模型API日均调用量超10亿次,覆盖金融、制造等20余个行业。

例如,某零售企业通过调用API,仅用两周便搭建出智能选品系统,将库存周转率大幅提升。这种“模型即服务”的模式,使阿里云从基础设施提供商升级为智能服务中枢。

腾讯的生态共建策略则更具普惠性。

混元大模型向中小开发者开放后,5万家团队基于其开发小游戏,其中30%的作品月流水超百万。这种“平台-开发者”共赢模式,不仅降低了AI应用门槛,还通过数据反哺优化了底层模型。

一个看的见的趋势已经显现,技术领先已无法单独制胜,企业必须通过生态开放(如开源模型、API接口、开发者社区)绑定上下游伙伴,形成“共生型”商业网络。

写在最后:

如果说此前AI是实验室中的“技术盆景”,2024年则标志着AI进入规模化落地阶段——技术投入与商业回报形成正向循环。

未来,谁能通过“AI+云+垂直生态”的三位一体架构,将技术转化为行业生产力,谁就能在智能化浪潮中占据先机。

原文标题 : AI战略两年后,云计算厂商走到哪了?|财报解读