近日,纳百川新能源股份有限公司(下称“纳百川”)就深圳证券交易所的第二轮审核问询进行了回复。贝多财经了解到,纳百川于2023年9月递交招股书,计划在深交所创业板上市。

据招股书介绍,纳百川从事新能源汽车动力电池热管理、燃油汽车动力系统热管理及储能电池热管理相关产品的研发、生产和销售,主要产品包括电池液冷板、电池集成箱体、燃油汽车发动机散热器、加热器暖风等。

目前,纳百川在国内新能源汽车动力电池热管理领域细分市场居于领先,与“蔚小理”等造车新势力和吉利、长安、广汽等老牌车企均有合作,近年启动开发任务并完成PPAP程序交付的产品项目数量超270项,完成适配车型160余款。

在此轮问询中,纳百川的客户关系、经营效益、研发实力等问题依旧是深交所关注的重点。

一、依赖大客户宁德时代

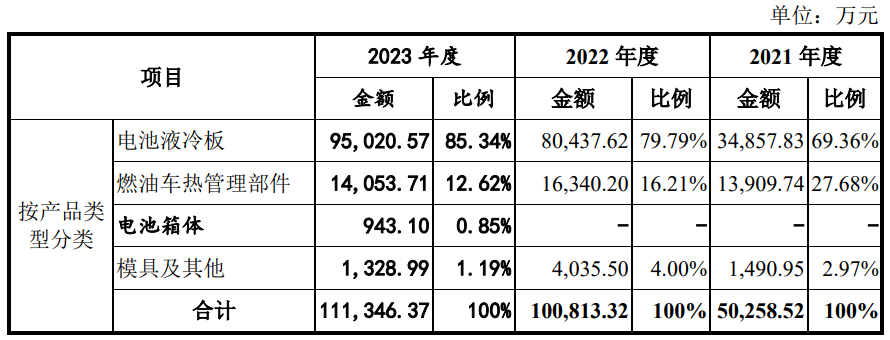

2021年、2022年和2023年,纳百川的收入分别为5.20亿元、10.31亿元和11.36亿元,复合年增长率为47.86%;其中来自电池液冷板的收入分别为3.49亿元、8.04亿元和9.50亿元,分别占主营业务收入的69.36%、79.79%和85.34%。

纳百川是宁德时代的战略供应商,二者自2015年起一直保持合作关系。除向宁德时代直接销售外,该公司主要客户宁德凯利、宁德聚能、浙江敏盛系电池箱体生产企业,向其采购电池液冷板后与电池箱体进行组装,最终销往宁德时代。

报告期内,纳百川直接销售及通过电池箱体厂等配件商间接对宁德时代供应产品的营业收入的占比分别50.33%、53.73%和48.94%,占其收入的半壁江山。换句话说,纳百川对宁德时代存在重大依赖。

纳百川方面称,该情形主要系动力电池产业较为集中,且宁德时代市场占有率较高所致,但依赖大客户依旧是该公司的痛点。深交所要求纳百川说明其与宁德时代合作的稳定性,以及其他在手订单对该公司未来收入的预计贡献情况。

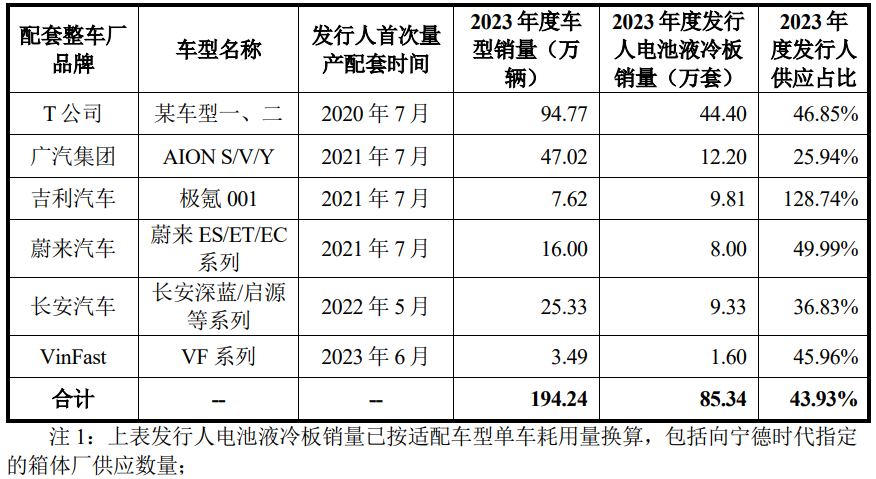

透过回复函可知,纳百川通过宁德时代为广汽AION S/V/Y、极氪001等多款热销车型提供定制电池液冷板。截至2023年末,该公司向宁德时代存量量产定点项目供应了85.34万套电池液冷板,占对应车型总销量的43.93%。

值得注意的是,纳百川披露数据中有一位化名“T公司”的合作方,即特斯拉。该公司在此前招股书中合计提到“特斯拉”12次,并称其陆续开发了适用于特斯拉Model 3、Model Y等车型的电池液冷板,对应回复函中的“某车型一、二”。

纳百川补充称,该公司对宁德时代液冷板产品的供应份额较宁德时代第二大供应商的份额约高10%至20%,具备较强份额优势。截至2024年3月末,纳百川对宁德时代未来三个月的在手订单合计为1.40亿元,未来收入贡献情况良好。

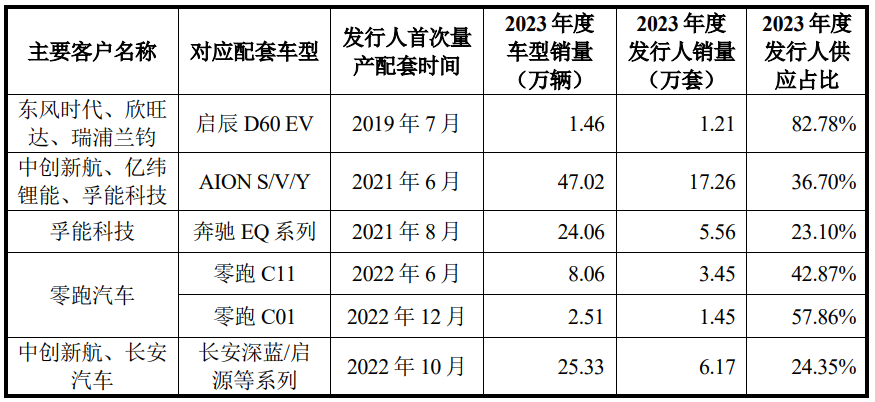

除宁德时代外,纳百川2021年至2023年分别新增主机厂、电池厂商和储能系统集成商等客户定点项目数量42个、66个和55个,实现收入1.08亿元、2.92亿元和4.18亿元。作为一级供应商,该公司直接向零跑、长安等整车厂供应产品。

2024年一季度,纳百川除宁德时代外新增定点项目数量14个,来自该类客户的销售收入较2023年同期增长约10%,未来三个月的在手订单金额约为1.52亿元,客户覆盖中创新航、孚能科技等主要动力电池厂,订单结构趋于平衡。

因此,纳百川方面认为,凭借自身稳定的产品质量和交付能力,已在电池液冷板供应链中占据重要份额地位,宁德时代减少对其采购份额或终止合作的风险较小。

二、毛利率连年下滑

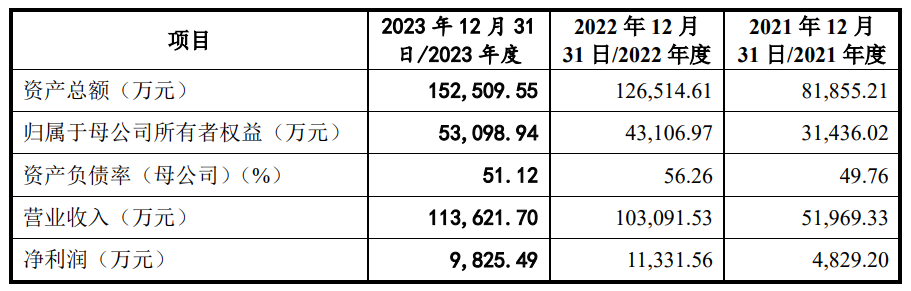

贝多财经发现,在2023年收入实现10.21%同比增长的前提下,纳百川的净利润却不增反降。

具体来看,纳百川的净利润由2022年的1.13亿元降至2023年的9825.49万元,扣非后净利润亦由2022年的1.11亿元降至8925.78万元,出现了“增收不增利”的情况。

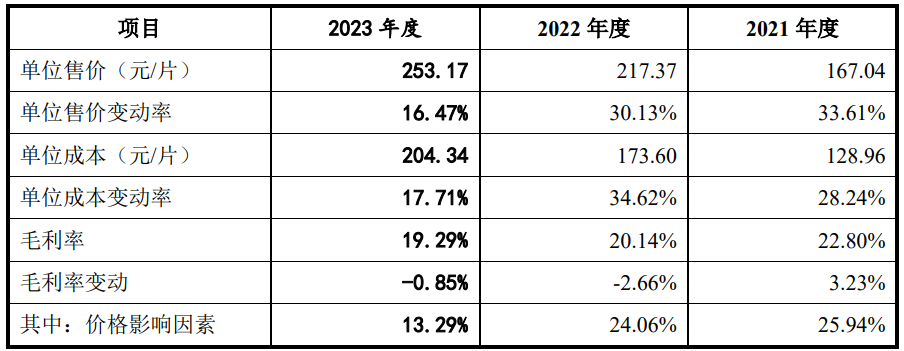

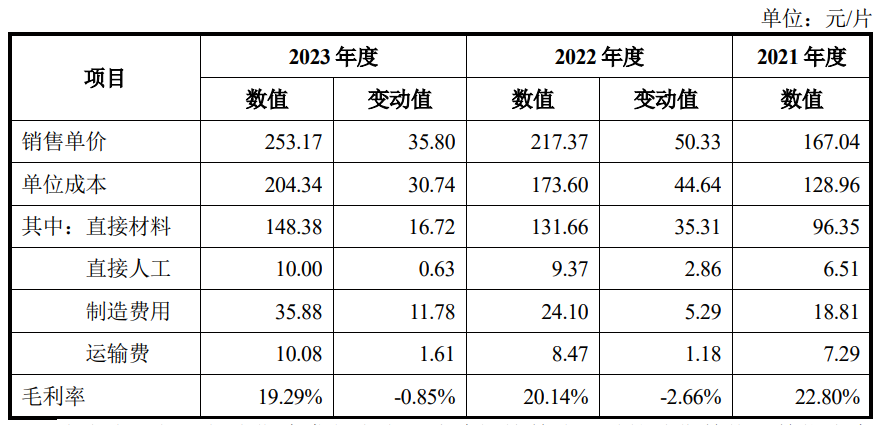

同时,纳百川的核心产品电池液冷板的毛利率分别为22.80%、20.14%和19.29%,已经连续两年下滑。该公司解释称,毛利率的走低是尺寸规格较大的产品销售增加、电池液冷板的平均售价和平均成本上升双重因素的共同影响。

报告期内,纳百川电池液冷板按单片计价口径的平均单片售价分别为167.04元、217.37元和253.17元,按单车用量计价口径的平均单套售价分别为555.30元、609.76元和603.12元,销售单价高于同行业可比公司科创新源、新富科技。

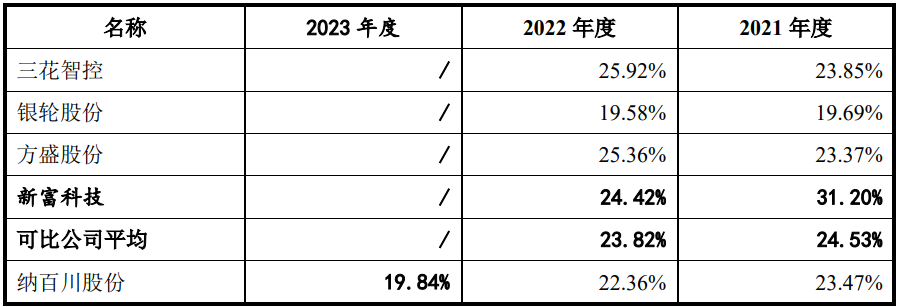

不同寻常的是,纳百川2021年至2023年的主营业务毛利分别为1.18亿元、2.25亿元和2.21亿元,毛利率分别为23.47%、22.36%和19.84%,前两年的毛利率均低于同行业可比公司平均值的24.53%和23.82%。

也正因如此,深交所对纳百川毛利率的稳定性依旧持质疑态度,要求其结合电池成本构成及占比、单车耗用量,说明电池液冷板的销售单价、毛利率水平及其变动原因及合理性,以及销售单价高于同行的原因。

纳百川在回复函中称,为顺应动力电池集成技术方案由CTM向CTP和CTC/CTB方向迭代的要求,该公司的电池液冷板产品也朝着增加接触面积、提高导热效率和改善均温性的方向发展,进而使得电池液冷板尺寸规格增大,耗材增多。

与此同时,纳百川生产电池液冷板所使用的主材料铝材价格持续上涨,加之滁州生产基地产能利用不饱和抬升制造费用,该产品2022年、2023年平均销售单价分别较上年增长30.13%和16.47%;单位成本分别较上年增长34.62%和17.71%。

而销售单价增幅略小于单位成本增幅的主要原因,则是纳百川主动采取了采取积极的定价策略,在部分产品项目中顺应下游客户的降本需求,以较低的报价参与市场竞争,通过让利客户以防止其他竞争者进入,获取市场份额。

而对于相较同行公司定价较高的问题,纳百川方面称,科创新源、新富科技的整体经营规模较小,产品种类相对较少,存在价格差异主要由于具体产品结构差异,且纳百川的价格区间范围涵盖另两者的销售单价水平。

总体而言,纳百川与同行业可比公司科创新源和新富科技的销售价格差异主要系具体产品因适配的电池包和车型不同,尺寸规格存在差异所致。与同行业可比公司相比,该公司的产品售价处于合理区间,不存在重大异常。

三、研发团队有调岗者

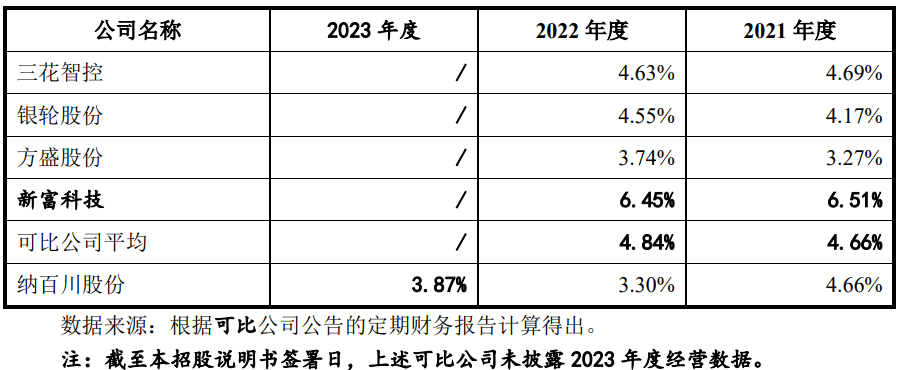

要想冲刺创业板上市,企业研发技术壁垒、核心竞争优势、持续创新能力无疑是考察重点。2021年至2023年,纳百川的研发费用分别为2242.65万元、3406.96万元和4394.05万元,复合年增长率约为34.68%。

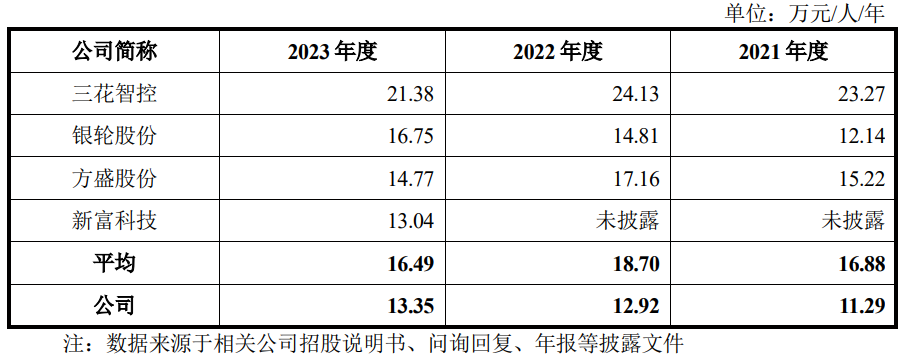

但不同于研发投入的上扬,纳百川的研发费用率却趋于下降,由2021年的4.66%一路降至2023年的3.87%,两年内下滑0.79个百分点。不仅如此,该公司2022年3.30%的研发费用率,远低于同行业可比公司均值的4.84%。

纳百川近三分之一的研发费用用于发放职工薪酬,分别为733.78万元、1330.93万元和1708.96万元,上升幅度明显。与此同时,该公司的研发人员也由2021年的65名增至2023年的128名,研发团队壮大。

一般来说,职工薪酬支出与研发团队体量的扩大,正是企业重视研发投入的表现。但纳百川内部研发人员的平均薪酬分别为11.29万元、12.92万元和13.35万元,远低于行业平均值的16.88万元、18.70万元和16.49万元。

这一问题也引起了深交所的关注,深交所要求纳百川说明其研发人员是否存在临时招募或从其他部门调岗、专业背景和工作经历是否与研发活动匹配、是否具备研发能力并做出实际贡献,以及研发人员薪酬水平与同行存在差异的原因。

纳百川回复称,在产品样件试制阶段,该公司需要一批熟悉产品结构及性能,有一定实操经验的人员参与研发,报告期内调岗增加研发人数共27人。不难看出,纳百川的研发团队中不仅有高学历研发人才,还存在部分打样技术工。

2022年,现有研发人员配置紧张的纳百川就招募了24名打样人员进入研发团队,这类操作人员的学历要求相对不高,注重实操技能和经验,另新增研发工程师23人。在纳百川看来,上述两类工种均属于“专职研发人员”。

纳百川补充称,该公司的专职研发人员包括项目研发部和工艺部人员,其中项目研发部下辖实验中心和样件组,专职从事研发工作的员工不从事生产活动,而研发部门开展研发活动时,会根据需要借调部分生产人员以协助样件打样工作。

也正因为有整体学历水平以专科为主,工作年限较短、薪酬水平相对较低的打样人员加入,纳百川的研发人员平均薪酬明显低于同行业公司。就这个维度而言,纳百川的真实研发投入,或有一部分投向了属于定制产品试生产。

原文标题 : 纳百川上市疑点仍存:收入极其依赖宁德时代,研发团队有调岗者