几周之前,笔者在杭州参加阿里的云栖大会时,真的是一点儿都没有嗅出阿里云将在几周后动大手术的信息。

云栖大会上欢歌笑语,特别是阿里云甚至把这个活动第一次对全体社会公众开放,推着婴儿车的宝妈、牵着手的情侣等形形色色的参观者,让整个会场气氛像一场游园会一样轻松。

彼时,讨论最激烈的是,阿里云为什么把2015年的老slogan扛了出来——计算,为了无法计算的价值。

一些人认为,这是阿里云重新强调云业务是主线的一种表达。但这个解释颇为勉强,因为看起来,阿里云似乎并也并没有偏离云业主这条主线;有人说这是向王坚院士致敬,可王坚也一直没有离开啊。

至今我不知道这个变化的深意是什么,大家自己猜吧。

但几周之后,风云突变,于是有了这篇文章。

——笔者按

01

太阳底下无新事

对于阿里和阿里云这样的庞然大物来说,近期内外变化的剧烈,是震撼性的。其烈度和调整幅度,甚至超过了著名的腾讯9.30变革。

马克·吐温曾经说过一句话,很有意思,他说:现实永远比小说更富有戏剧性。因为小说是作者按照一定的逻辑来设计结构的,所以小说情节的发展是可以预期的,但现实则并无什么逻辑可言,因此它比小说还要更富于不确定性。

这种变化的剧烈,也让我不由想起了2019年参加的由钉钉发起的“未来组织大会”。当时的那场大会,除了发布一份由中国信通研究院和阿里研究院联合完成的《钉钉商业生态系统及经济社会价值报告》之外,整场大会只有一个内容——案例。

方方面面的案例,又是干货,又是硬货,除此无它,陈航(无招)讲满全场。

但没想到几天之后就是钉钉巨变,独立上市的决定被否定,无招内部转岗。

一样的配方、一样的节奏,这两件事的相似性,只有亲身参与者才能体会那种惊心动魄的感觉。

从好处说,以阿里的体量而言,其进行组织变化的效率如此之高,执行坚决性如此之强,说明阿里还是“那个阿里”,一个有组织力、没有堕怠的阿里。

从另一面来说,剧烈的架构调整一定说明出了问题,或者说“出问题”三个字可能有些不够中性的话,那至少可以认定的是,阿里云的发展目标和前进路径有了重大变化,而不得不进行组织、人事上的剧烈更张。

回看今年3月,阿里正式宣布启动阿里云分拆上市计划,彼时业界对这个似乎水到渠成的结果并无任何异议,但现在看来,这个目标将短期甚至中期内不再能够实现。

阿里云到底发生了什么?

02

为什么不着急?

从今年3月的公布上市计划到现在的“不谋求完全拆分”,阿里云的叙事节奏变了,开始讲述“不着急”上市的理由。

一个公开的叙事结构是,阿里强调——美国近期扩大对先进计算芯片出口的限制,给云智能集团的前景带来不确定性。

这是不是事实?应该说作为一个时代背景的确是事实,但是对于阿里云来说,只是其推迟上市诸多原因中不那么重要的一个。

如果按照正常的逻辑,阿里云在宣称因为进口先进芯片受限,乃至这种“受限”对AI业务未来发展带来不确定性的时候,从财务上讲,就一定应该提出在推进AI上的“缓进”策略和配套的弥补策略。

但我们没有看到阿里放缓发展基于云计算的AI业务的任何表征,相反,阿里表示:面向未来,云智能集团将坚定实施AI驱动、公共云优先的战略,并加大对AI相关软硬件领域的技术投资。

加上阿里云长期以来的超前布局,例如多次强调的“能够支持高达十万卡GPU的单集群规模”等等信息,至少可以判断出,短期内的先进芯片进口受限不会是阿里云提供AI服务的主要瓶颈。

如果AI不是短期瓶颈,那么,不管怎么说来说去,笔者认为,综合来说有三个方面的原因,可能决定了阿里云决定搁置独立拆分。

一个是从综合格局来看,阿里云和其它云的差异化竞争优势没有被足够强化,这会压低二级市场对阿里云的期待。

阿里云最确定性的数字是其目前亚太靠前、国内老大的云计算市场的市场占有率,换言之和对手最大的差异化是体量上的。

无论是在差异化竞争比较平缓的IaaS市场,还是差异化较大的PaaS、SaaS市场,阿里云相对各种有鲜明特性的追赶者来说,大面上说还是以规模、体量、效率取胜,缺乏产品技术、商业模式上的根本性差异化。

翻译过来说就是,阿里云的护城河挖的不够深,如果迅速上市可能会陷入被动。

另一个原因是从财务数据来看,阿里云的营收数据构成(上市后股价)承压的理由。

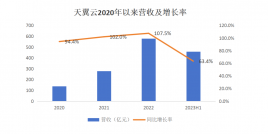

单从体量来说,三季度的阿里云创下的营收,是其有营收数据公开(2015年)来的52倍;但从增速来说,已经从3位数变成了1位数。

当然,换个角度看,我们不难发现,绝对增速的放缓不是坏事,因为这意味着阿里开始追求更高质量的发展——过去半年,通过主动削减项目制订单,阿里云的收入增长有所减缓,但盈利能力明显变强。

根据财报,阿里云收入同比增长2%至276.48亿元,经调整EBITA利润达到14.09亿元,同比增长44%。如果与上一季度的3.87亿元对比,经调整EBITA利润达环比增幅达264%。

某种程度上,营收下滑和利润增长的背后,是阿里云发展模式的深刻转变,而从现在的布局来看,阿里云显然希望市场有一个更充分的时间来认识到这种转变的巨大意义,而不是在市场不充分理解的情况下,迎来巨大的冲击。

这或许也是阿里云暂缓上市的一个理由——出水才见两腿泥,阿里云需要用连续的盈利增长,来改变和固化公众对阿里云新的营收结构的认知。

另外一个不得不提及的理由是,阿里云在短短不到一年内发生了巨大的人事更张,从张勇的就任和离任、吴妈的入局,以及业内猜测的张建锋和胡晓明的回归等等,局外人的我们其实很难搞清楚哪些消息是真的,哪些是纯粹的猜测……但不可否认的事实是,阿里云需要一定的时间,把其治理结构重新回归平稳、可预期、高效率。

显然,吴妈将继续扮演定盘星的角色,但对于高烈度的云计算市场竞争,阿里云还需要一个经历足够丰富、精力也足够旺盛的前线指挥官。笔者的猜测是,这个角色的落定之日,才是阿里云稳住当下,继续进发的关键性时点。

03

阿里云的未来在哪里?

一个企业在上市问题上临时叫停,从品牌管理、公众认知期待管理的角度来说肯定不是一件好事,那么,就一定有一个更强大的动因去说服管理层,即付出这种代价会从长期意义上收益。

在现有的信息释放来讲,笔者认为,深度锚定AI和聚焦公有云,就是阿里云的竞争“阳谋”。

AI对阿里云的价值怎么高估也不为过。

在现实中,锚是用来固定船的;在企业管理层面,锚定物的意义在于——突出且清晰的解释,阿里云的技术体系的内在价值究竟绑定在什么底座上,从而勾勒出这一体系发展的可能路径,并且足以对外界展示——其未来价值如何,以及如何满足行业预期。

任何技术体系早期的锚,都是锚定于具体的产品上的,比如钉钉之于阿里云。但从阿里云的产业地位和技术发展需要来说,锚定于一个技术体系,远胜于锚定一个具体产品——笔者以前也谈过这一点,因为产品是有兴衰周期的,但技术却可以越做越强,越积越厚。

所以,阿里云技术体系的选定的锚定物,应该锚定于自己最前沿技术的含金量, 以及这种技术的渗透率、流通率、商业化变现效率这3个指标上,而纵观整个产业互联网的发展,没有任何一个技术底座比AI更适合担当阿里云的“锚定物”。

AI是一个连续性的、跨周期的重要风口,同时,它也至少会从当下也就是生成式大模型开始商业化落地开始,迎来一个至少10年的红利期。

AI会在这十年里达到什么高度,暂时很难评估,这就像我们在2009年很难预测2023年的移动互联网发展到什么水平一样。

但可以预测的是,AI的商业化落定会克服眼前的困难期、僵滞期,在某个时点上迎来一轮超级爆发。

而所有能上台面的玩家,无论是阿里,还是百度、华为、腾讯,都是在布局 和等待,以待那个窗口期的出现……就像我们当时无法预测到网民何时过10亿,何时才会出现拼多多、抖音这种用5-8年就成长为超级巨头的、且完全建立在移动互联网红利基础上的现象级企业。

但云不一样,云是AI的超级载体和必然通路,它们的深度绑定,就像如果AI是硬币的A面,那云就一定是硬币的B面一样,所以阿里云深度绑定AI,已经是我们目前能看到的最大确定性。

再往深里说,如果锚定AI是阿里云技术体系最大的锚定动作,那么锚定公有云,就是阿里云商业体系最大的锚定动作。

锚定公有云,是目前看来还有些云遮雾障的阿里云发展规划中,唯一清晰可见的商业主线。

中国的公有云市场,和美国的公有云市场发展的格局差别很大。

以亚马逊的AWS为例,其标准化产品( 公有云)在整个营收中占比70%-75%,而阿里云则反之,大概是1:3。

公有云的好处谁都知道,因为标准化程度高、交付简单,所以利润丰厚;而混合云、定制化云的交付难度高、标准化低,利润单薄。

所以如果我们如果单纯讲理论,最好的方法是,阿里云这样的头部企业,应该反复的教育市场、培育市场,直到中国云计算市场整体呈现为公有云为主、定制化的混合云为辅的格局。

但是,这仅仅是理论而已。

中国的产业结构、所有制结构、工业门类、企业类型……这一切我们简称为“千行百业”的巨大存在中,有太多太多的要素去制约一个企业落实公有云。

比如基础IT人才的存量基础薄弱,比如企业的数字化底座不健全,比如不同企业对安全性、可靠性的要求不同。

用通俗的话说就说,阿里云在过去的若干年里,一直希望并强迫自己扮演一个“赢家通吃”的局面,即既干好标准化的公有云,也干好非标准化的订单式云业务,这是一个强者的自尊心所在。

但这其实太过于考验阿里云的能力边界,也分散了阿里云的精力。

有一个永恒的定律就是,越好的商业模式就越简单。

像阿里云这样的企业,从技术上做到“既要,又要”不难,但如果算笔账就可能发现,发展多条业务线所消耗的精力和带来的营收并不配称,如果把这些精力和资源集中在一个方向上,可能收获更大、市占率更高、消费者心智更强。

这个事实,阿里云内部早就心知肚明,但没有人捅破这层窗户纸,阿里云就一直这么“挺”着。现在,吴妈上任,阿里云亟需一个新的、明确的方向,这就给阿里云做切割、做舍弃、做减法,提供了天然的一个战略窗口期。

也可以说,阿里云的策略从以前的含含糊糊、既要又要,变成了对业界的一个明确表达——我就想干好公有云这件事,其它的市场,别的云厂商你们争去吧,我不再掺合了。

也就是说,如果阿里云的转型成功,那市场就会分为三个部分——阿里云吃定的公有云市场、有阿里云力求参与竞争的公有云市场,以及阿里云不掺合的非公有云市场。

精明的人会发现,阿里云通过做减法,锁定了市场中也许不是增速最快,但理论上质量最高、利润最丰厚、竞争变数最少的一个市场区间。

事实也说明了这一点,阿里云2024财年上半年(对应自然年2023年49月)的利润17.96亿元,已经超过2023财年全年(对应自然年2022年4月2023年3月)的14.22亿元,而这是持续强化公有云战略的一个战术性、阶段性的成果,也是阿里云all in公有云的一个重要参考指标。

如此体量的公司,最大的问题其实不是什么组织力、部门墙、文化力,最大的问题是作出错误的判断和看不清发展的方向,而一味凭着惯性漂流……从这个个角度来说,阿里云已经解决了认知和策略的问题,阿里云的头脑是清醒的。

而唯一形成考验就是,阿里云如何拒止其它企业染指自己圈定的最理想市场区间,如何保持、扩大、做大公有云的蛋糕,这不取决于阿里云的一厢情愿,而取决于其付出的汗水、努力还有坚持。

原文标题 : 阿里云的待解之谜