签约宁德时代

大客户想象力有多大

在商业化落地上,第四范式在AI公司里已经是佼佼者。

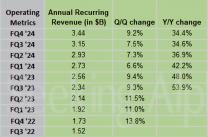

相比于很多AI公司空有技术却难以落地,第四范式目前拥有超过8000个客户、落地项目约1.2万个,行业涉及银行、保险、证券、零售、能源、医疗、制造等多领域。

其中银行客户占比较高,毕竟银行有钱、有数据,效率提升可以在利润提升、损失避免上体现得更加直接。戴文渊曾对媒体表示,最开始选择金融行业,就是因为传统金融行业的数据数量、质量最高,转型升级的需求也非常迫切。

第四范式是银联、创新工场以外,唯一同时拿到“中农工建交”五大行投资的企业。招股书显示:国内大部分国有银行及股份制银行都是第四范式的客户,其风控系统、推荐系统大都由第四范式搭建,以某全国性股份制银行为例,通过第四范式的先知企业AI核心系统,提升了超过7倍的反欺诈识别准确率。

第四范式的目标是,将决策类AI应用到每一个行业,需要拓展银行之外的更多行业,宁德时代这种新能源制造业龙头就很典型。

6月30日,第四范式与宁德时代达成战略合作,基于第四范式SageAIOS平台的全生命周期AI应用与管理能力,将AI决策能力注入到宁德时代生产制造的各环节中,共同推动制造行业加速向智能制造转型发展。

但透露给媒体的消息有限,双方合作金额、具体如何合作,外界尚不清楚。

招股书中显示,Y公司(即宁德时代)正寻求升级工厂并以人工智能技术确保产品的安全性,借此保持竞争优势,第四范式的产品可以基于计算器视觉技术进行质量检测及设备监控,并会派出科学家与Y公司合作,对产品安全进行以人工智能驱动的预测性分析,试图解决电池安全这一电动汽车行业最关注的问题。

公开信息显示,依托于第四范式SageAIOS数据治理、模型上线以及模型自学习等全流程AI能力,以及低门槛的AI生产工具,宁德时代打造了快速规模化落地AI的人工智能平台,并通过企业级AI工程化能力,保障了AI系统与现有的生产系统对接上线,实现了对数据的实时分析与决策。

在零散新闻报道中,我们还可以了解到宁德时代与永太科技、安脉时代、百度飞桨、科大智能、英特尔等外部企业或宁德时代所投上下游企业都有合作,致力于产线数据提取分析、产线智能化改造、电池缺陷质量检测智能化升级等。第四范式并非唯一、可能也不是最大的AI合作方。

AI技术,究竟能给宁德时代的生产线带来多少提升?

宁德时代2020年提出动力电池缺陷率从ppm(百万分之一)级别向ppb(十亿分之一)级别提升,安全性能把控从6西格玛进一步向9西格玛靠拢等“极限制造创新”的目标。

据宁德时代年报,2020年其动力电池系统销量为44.45GWh,销售收入为394.26亿元,可算出2020年动力电池系统平均单价为0.89元/Wh。若缺陷率、产线损耗能够进一步降低,也有助于宁德时代抵抗上游锂狂涨价。

有报道称三星、LG、松下的CPK值(制程能力指数,越高越好)基础线都已达到1.67,甚至可达2.0,而宁德时代的CPK值最高才能达1.67。宁德时代距离国际先进水平也许有一定差距,但作为全球动力电池出货量龙头,其良率距离松下等企业差距也不大。

有分析认为在产线良率和一致性进一步优化之下,成本最高可降低10%。若利润提升也按照10%计算,宁德时代2020年净利润为55.83亿元,决策类AI等投入能够提升的利润最多就是五六亿元,不会超过10亿元。

因此宁德时代AI系统采购年框的额度,应当也符合招股书中灼识咨询估测的约5000万元至1亿元,很难有更大的提升空间。而且这一采购额度,第四范式还要与百度飞桨等企业共享。

也就是说,宁德时代并非所谓“大腿”,只是第四范式的一个普通标杆用户。除非第四范式能进一步深度参与宁德时代上下游、更多场景的AI优化。

第四范式曾提出深挖单个客户价值,AI要在单个客户身上从单点应用到全面开花。那么在深度参与客户AI优化的同时,上汽董事长陈虹的“灵魂与躯体之问”又摆在面前:作为客户的整体AI解决方案提供商,你可能成为客户的灵魂,而客户只剩下躯体吗?

写在最后

在移动互联网快速发展的近十年,巨头们所向披靡。如今的初创AI企业,也同样面临靠技术优势获得的市场被资本雄厚的巨头抢占的风险。

图源:第四范式招股书

招股书显示,决策类AI市场前五大企业,除了第四范式,剩下四家都是巨头。根据附注中四家公司的总部所在地与业务介绍,可知A公司是百度,B公司是阿里,C公司是华为,D公司是腾讯。

人们工作生活的方方面面已经离不开巨头,但没有人愿意各行各业都被巨头垄断。

庆幸的是,虽然巨头们拥有更强大的资本、研发团队、销售渠道,但腾讯和阿里等巨头的决策类AI恐怕未必受银行欢迎,毕竟微信支付和支付宝已经对银行业务形成很大冲击。五大行投资第四范式,让其获得大部分银行的决策类AI项目,恐怕也是看中了第四范式的独立性。

所以在银行领域这一“基本盘”、“根据地”,第四范式并不用担心巨头竞争、数据安全、政策变动、连年亏损等问题。数据合规对第四范式这类头部公司只是基础问题,政策监管第四范式也有技术准备,连年亏损对于一家有众多资本支持且未来预期良好的AI企业更不算是事儿。

而且第四范式创始人戴文渊被赞为“天才少年”,毕业于上海交通大学,曾就职于百度、华为,在迁移学习的领域论文引用数排名世界第二,论文在NIPS、ICML、AAAI及KDD等顶级学术会议上发表,还在2005年ACM国际大学生程序设计竞赛全球总决赛中荣获世界冠军。创始人与公司团队的技术实力,都毋庸置疑。

那么,第四范式万事俱备、只欠盈利了?

当然不是。AI企业中类似第四范式这种学霸创业的企业还有很多,学霸光环在公司发展初期能吸引更多关注,但在长期的市场开拓、精细运营、项目能力等方面作用有限。

AI已经从宣扬算法、架构的先进性,进入比拼落地和商业化能力的时代。亿欧智库《2021AI商业落地市场研究报告》认为,标准化与可复用的产品与服务才是AI企业实现全面、深入商业落地的关键,能有效助力企业在短时间内走上高效盈利之路。

对第四范式来说,让自己的产品从标杆用户走向中小企业,在“操作系统”服务之外进一步强化即用型人工智能应用服务,从算法平台化走向算法App化,获取长尾收益,可能才是更加全面的AI商业落地。

很多人还有一个疑问,适用于金融、工业等领域的决策类AI技术是否像自动驾驶一样,被各方过誉以至于承载了本身难以实现的期待?

谷歌自动驾驶技术负责人Chris Urmson曾在演讲中嘲讽对自动驾驶的过于信任:“相信一款自动驾驶辅助系统只要不断迭代,就能越做越好,最终达到完全的自动驾驶水平,这就相当于说,只要我努力地练习跳跃,迟早有一天,我就会飞起来。”

但不同于自动驾驶,我们相信决策类AI在金融、能源、制造业等领域是能够不断迭代、越来越好的。

因为自动驾驶面临复杂的三维环境,转化数据的过程容易出现偏差,AI判断往往不如人;而在制造业、能源、金融等行业的海量规范数据中寻找隐藏规律,本就是决策类AI比人强的地方。决策类AI,可以在练习足够多的跳跃之后飞起来。

本文来源于亿欧,原创文章,作者:陈俊一。转载或合作请点击转载说明,违规转载法律必究。